(GVNET) Các tin quan trọng được công bố trong ngày 29/11

- Châu Âu: Chỉ số giá tiêu dùng CPI tháng 11 giảm 0,3% hàng tháng và tăng 2,3% so với cùng kì năm ngoái.

- Châu Âu: Chỉ số CPI lõi tháng 11 tăng 2,7% hàng năm – thấp hơn dự báo là 2,8%.

- Canada: Toorg sản phẩm quốc nội GDP quý III tăng 0,3% hàng quý và tăng 1,49% hàng năm.

- Mỹ: Chỉ số PMI Chicago tháng 11 đạt 40,2 – thấp hơn nhiều dự báo là 44,9 và mức 41,6 của tháng 10.

- Mỹ: Bản cân đối tài chính của Fed đạt 6.905 tỷ USD.

Phố Wall tăng mạnh, đóng cửa tháng 11 ở mức kỉ lục

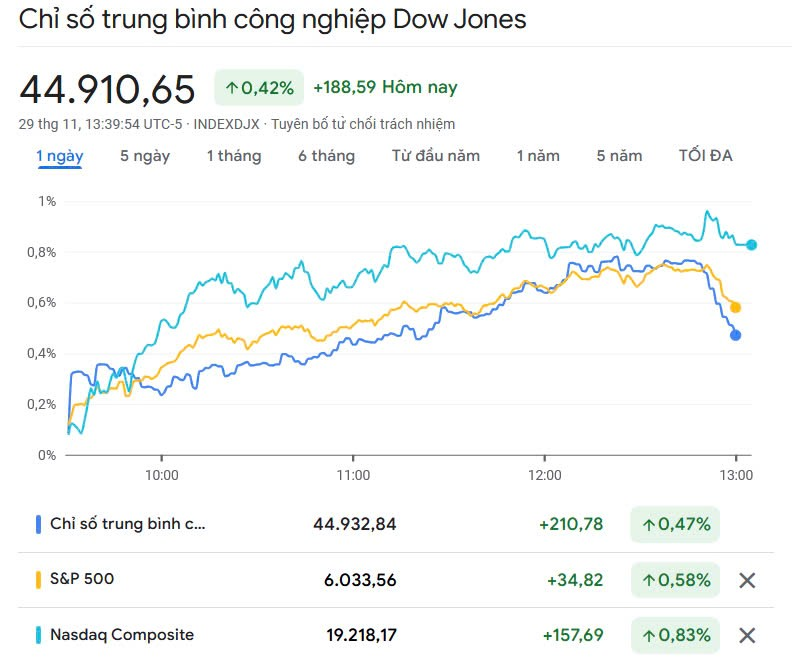

Thị trường chứng khoán Mỹ mở phiên cuối tháng trong sắc xanh với lực mua liên tục mở rộng, các chỉ số đóng cửa phiên 29/11 ở mức cao mọi thời đại.

Đóng cửa phiên giao dịch thứ Sáu ngày 29/11, chỉ số S&P 500 tiến 0.56% lên 6,032.38 điểm.

Cùng chiều, chỉ số Nasdaq Composite cộng 0,83% lên 19.218,17 điểm.

Chỉ số Dow Jones tăng 188,59 điểm (tương đương 0,42%) lên 44.910,65 điểm.

Cả Dow Jones và S&P 500 đều khép phiên ở mức đỉnh.

Trên bảng điện tử S&P 500 có tới 9/11 nhóm ngành tăng, dẫn đầu là Tiêu dùng không thiết yếu và Công nghệ. Ở chiều giảm, Bất động sản chịu áp lực nhiều nhất.

Trong tuần qua, Dow Jones đã tăng 1,4%, đưa mức tăng trong tháng 11 lên 7,5%. S&P 500 và Nasdaq Composite đều đi lên 1,1% trong tuần và kết thúc tháng 11 với mức tăng lần lượt là 5,7% và 6,2%. Với kết quả trên, Dow Jones và S&P 500 vừa trải qua tháng tốt nhất trong năm 2024.

Tỷ giá

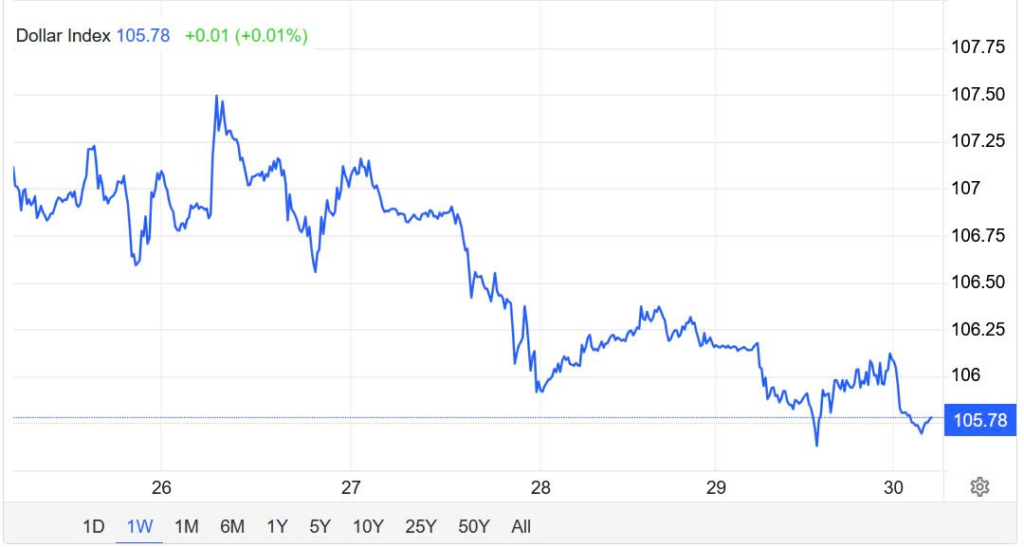

Chỉ số đồng đô la DXY giảm xuống dưới 106 vào thứ Sáu, sụt 1,5% trong tuần, đánh dấu mức giảm hàng tuần đầu tiên trong 9 tuần qua. Sự thoái lui ban đầu được thúc đẩy bởi việc đề cử Scott Bessent làm Bộ trưởng Tài chính Hoa Kỳ, điều này đã mang lại cho thị trường cảm giác ổn định và làm dịu đi những lo ngại về những thay đổi chính sách mạnh mẽ dưới thời chính quyền Trump sắp tới.

Đà giảm của USD nghiêm trọng hơn vào thứ Tư sau khi dữ liệu lạm phát PCE của Hoa Kỳ đáp ứng kỳ vọng, báo hiệu ít thay đổi trong lập trường của Cục Dự trữ Liên bang về việc cắt giảm lãi suất.

Thị trường hiện đang định giá 66,5% khả năng cắt giảm lãi suất 25 điểm cơ bản vào tháng 12, tăng từ 55,9% của một tuần trước.

Tính theo tháng, chỉ số đô la vẫn tăng 2% trong tháng 11, vì chiến thắng bầu cử quyết định của Trump đã thúc đẩy các khoản cược vào việc mở rộng tài chính, thuế quan cao hơn và biên giới chặt chẽ hơn – các chính sách có thể gây ra lạm phát.

Thị trường năng lượng giảm nhẹ, mất hơn 3% cả tuần

Giá dầu giảm nhẹ và ghi nhận mức giảm hơn 3% trong tuần, do lo ngại về rủi ro nguồn cung từ cuộc xung đột Israel-Hezbollah giảm bớt và triển vọng nguồn cung tăng vào năm 2025, mặc dù OPEC+ dự kiến sẽ tiếp tục cắt giảm sản lượng.

Kết thúc phiên giao dịch ngày 29/11, hợp đồng dầu Brent lùi 34 xu (tương đương 0,46%) xuống 72,94 USD/thùng.

Hợp đồng dầu WTI mất 72 xu (tương đương 1,05%) còn 68 USD/thùng.

Hoạt động giao dịch bị hạn chế do nghỉ lễ Tạ ơn.

Trong tuần, dầu Brent giảm gần 3%, còn dầu WTI sụt 4,55%.

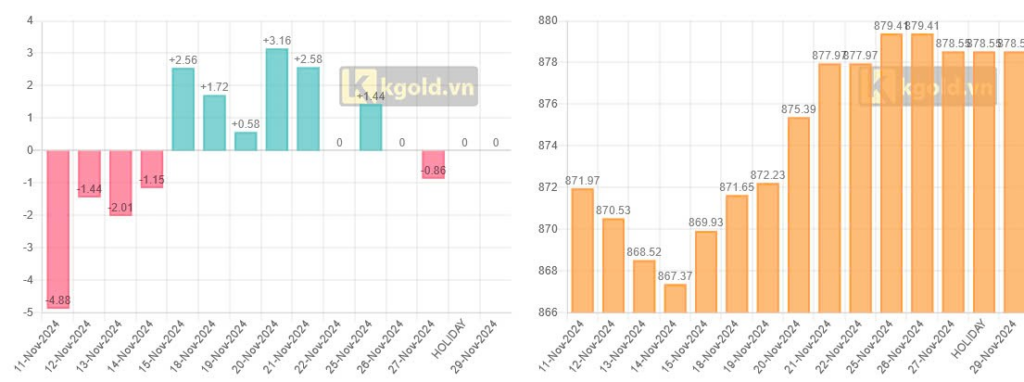

Dù nhích nhẹ trong phiên thứ Sáu, vàng vẫn có tuần giảm hơn 2%

Vàng đã sụt hơn 3% trong tháng 11 này, ghi nhận tháng tồi tệ nhất kể từ tháng 9/2023, khi cơn hưng phấn sau chiến thắng của ông Trump đã thúc đẩy đồng USD vào đầu tháng này và làm trì trệ đà tăng của vàng, gây ra đợt bán tháo hậu bầu cử.

Kết thúc phiên giao dịch ngày 29/11, hợp đồng vàng giao ngay tiến 0,7% lên $2660,28/oz, nhưng vẫn giảm hơn 2% trong tuần sau khi giảm mạnh vào đầu tuần này.

Hợp đồng vàng tương lai cộng 0,7% lên $2684,9/oz.

Quỹ tín thác vàng hàng đầu thế giới SPDR Gold Trust giữ nguyên lượng vàng nắm giữ ở mức 878,55 tấn.

Kết luận

Thị trường tài chính kết thúc tháng 11 đầy biến động khi cuộc bầu cử Mỹ ghi nhận chiến thắng lớn của Đảng Cộng hòa và các đề xuất chính sách của ông Donald Trump. Bên cạnh đó, bất ổn địa chính trị cũng tạo thêm những cơn sóng lớn đối với giá hàng hóa. Chỉ còn 1 tháng nữa là kết thúc năm 2024, nhà đầu tư sẽ cần bám sát các dữ liệu kinh tế để đánh giá triển vọng chính sách tiền tệ, đặc biệt là của Fed. Ngoài ra, việc cơ cấu danh mục cuối năm cũng là điều rất đáng để lưu tâm.

Giavang.net