(GVNET) Các tin quan trọng được công bố trong ngày 17/12

- Châu Âu: Cán cân mậu dịch tháng 10 đạt 6,8 tỷ EUR – tệ hơn nhiều dự báo là 11,7 tỷ EUR.

- Châu Âu: Chỉ số cảm tính của Zew tháng 12 đạt 17,0 – cao hơn nhiều dự báo là 12,2.

- Mỹ: Doanh số bán lẻ lõi tháng 11 tăng 0,2% hàng tháng – thấp hơn dự báo là 0,4%.

- Mỹ: Doanh số bán lẻ tháng 11 tăng 0,7% hàng tháng – cao hơn dự báo là 0,7%.

- Mỹ: Kiểm soát bán lẻ tháng 11 tăng 0,4% hàng tháng.

- Canada: Chỉ số giá tiêu dùng CPI tháng 11 tăng 0% hàng tháng – thấp hơn dự báo là 0,1%.

- Canada: CPI lõi tháng 11 giảm 0,1% hàng tháng và tăng 1,6% hàng năm.

- Mỹ: Sản lượng công nghiệp tháng 11 giảm 0,1% hàng tháng – thấp hơn dự báo là tăng 0,3%.

- Mỹ: Hàng tồn kho kinh doanh tháng 10 tăng 0,1% hàng tháng.

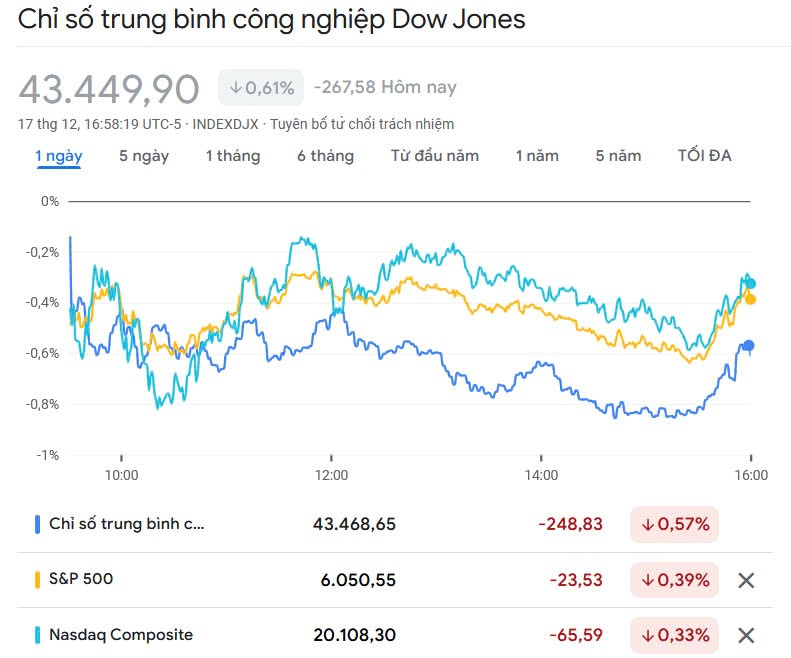

Dow Jones mất gần 600 điểm từ đỉnh kỉ lục

Thị trường chứng khoán Mỹ mở phiên thứ Ba trong sắc đỏ và áp lực bán kéo dài trong suốt cả phiên khi nhà đầu tư lựa chọn bán ra cổ phiếu để phòng thủ trước cuộc họp tháng 12 của Fed.

Đóng cửa phiên giao dịch thứ Ba ngày 17/12, chỉ số Dow Jones rớt 267,58 điểm (tương đương 0,61%) xuống 43.449,90 điểm.

Chỉ số S&P 500 mất 0,39% còn 6.050,61 điểm.

Cùng chiều, chỉ số Nasdaq Composite lùi 0,32% xuống 20.109,06 điểm.

Ở chiều ngược lại, chỉ số Dow Jones mất 110.58 điểm (tương đương 0,25%) còn 43.717,48 điểm.

Như vậy, Dow Jones đã giảm một mạch 9 phiên – thiết lập chuỗi lao dốc bắt đầu vào ngày sau khi chỉ số này khép phiên vượt ngưỡng 45.000 điểm lần đầu tiên trong lịch sử. Đây cũng là mạch giảm tệ nhất của chỉ số kể từ 1978.

Bảng điện tử S&P 500 tiếp tục ghi nhận sắc xanh của cổ phiếu Tiêu dùng không thiết yếu. 10/11 nhóm ngành còn lại đi xuống, tệ nhất là cổ phiếu Công nghiệp – Năng lượng.

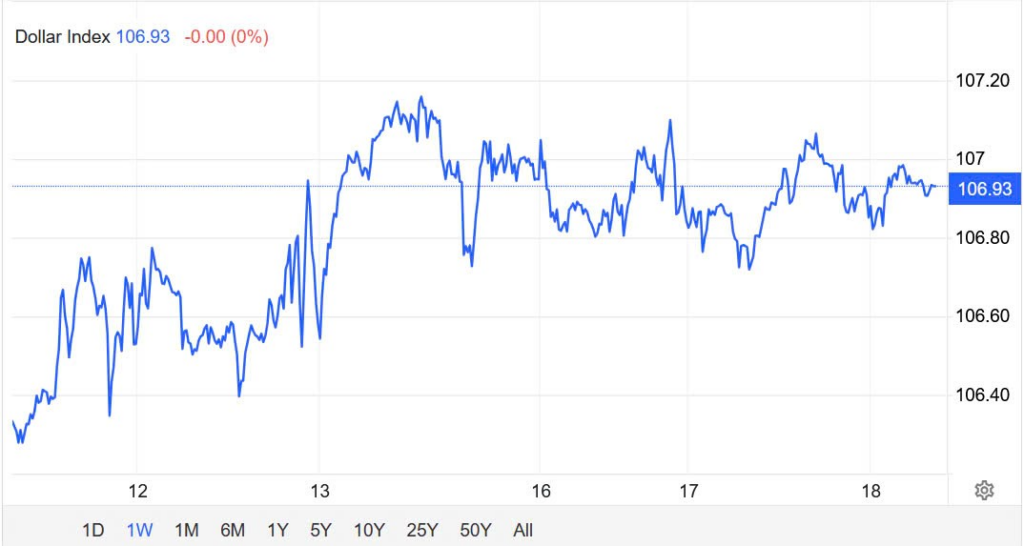

Tỷ giá

Chỉ số đồng đô la DXY ít thay đổi quanh mức 106,8 vào thứ Ba bởi các nhà giao dịch kiềm chế không đặt cược lớn khi cuộc họp FOMC kéo dài 2 ngày bắt đầu.

Fed dự kiến sẽ công bố thêm 25 điểm cơ bản nữa trong lãi suất quỹ liên bang vào ngày mai và đưa ra các dự báo kinh tế và chính sách mới. Thị trường hiện đang định giá thêm ba lần cắt giảm lãi suất vào năm tới, với một số người dự kiến sẽ tạm dừng cắt giảm lãi suất vào tháng 1.

Dữ liệu Doanh số bán lẻ vượt ước tính, tăng 0,7% và tiếp tục cho thấy chi tiêu tiêu dùng của Hoa Kỳ tăng mạnh. Trong khi đó, sản xuất công nghiệp bất ngờ giảm trong tháng thứ ba liên tiếp vào tháng 11, so với dự báo tăng 0,3%.

Đồng bạc xanh tăng giá mạnh nhất so với đô la Úc nhưng lại giảm so với đồng yên.

Thị trường năng lượng giảm liền 2 phiên

Giá dầu giảm khoảng 1% xuống mức thấp nhất trong một tuần do lo ngại về nhu cầu sau khi Đức và Trung Quốc công bố tin tức kinh tế tiêu cực, trong khi các nhà đầu tư vẫn thận trọng trước quyết định lãi suất của Cục Dự trữ Liên bang Mỹ.

Kết thúc phiên giao dịch ngày 17/12, hợp đồng dầu Brent lùi 72 xu (tương đương 0,97%) xuống 73,19 USD/thùng.

Hợp đồng dầu WTI mất 63 xu (tương đương 0,89%) còn 70,08 USD/thùng.

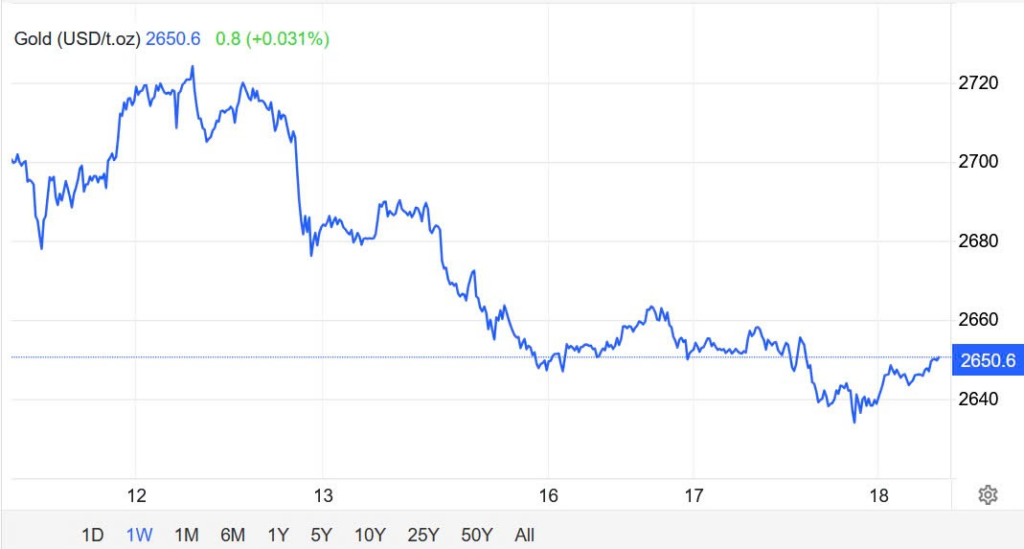

Vàng giảm chờ tin Fed

Giá vàng giảm vào thứ Ba dưới áp lực từ đồng USD Mỹ mạnh lên và lợi suất trái phiếu kho bạc tăng khi các nhà đầu tư tập trung vào cuộc họp chính sách cuối cùng trong năm nay của Cục Dự trữ Liên bang với kỳ vọng ngày càng tăng về tốc độ cắt giảm lãi suất dần dần vào năm 2025.

Kết thúc phiên giao dịch ngày 17/12, hợp đồng vàng giao ngay lùi 0,3% xuống $2644,84/oz.

Hợp đồng vàng tương lai mất 0,3% còn $2661,00/oz.

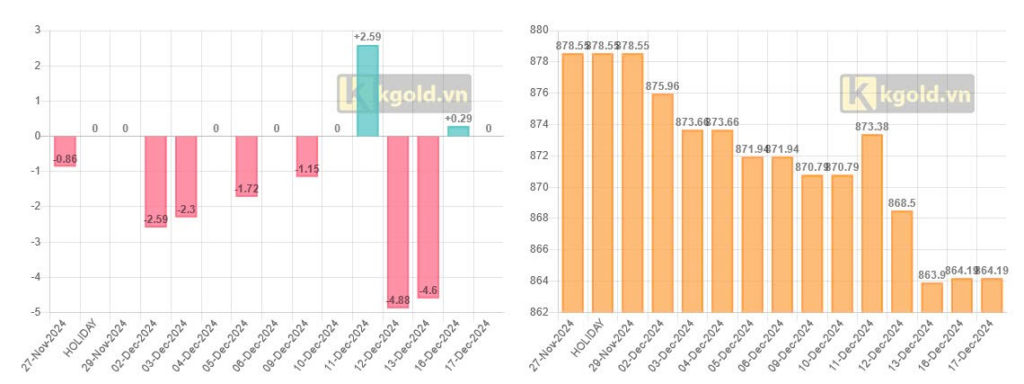

Quỹ tín thác vàng hàng đầu thế giới SPDR Gold Trust không ghi nhận biến động tài sản trong phiên thứ ba. Theo đó, lượng vàng nắm giữ của quỹ vẫn ở mức 864,19 vào cuối ngày 17/12.

Kết luận

Chỉ số Dow Jones đi ngược xu hướng của thị trường chung khi thiết lập mạch giảm dài nhất trong vòng 40 năm qua. Nhà đầu tư Mỹ vẫn đang có xu hướng đổ tiền tới cổ phiếu công nghệ dù nó đang ở vùng định giá cao kỉ lục. Trong phiên hôm nay, thị trường sẽ đón nhận quyết định chính sách tháng 12 của Fed – cuộc họp cực kì quan trọng trước thềm năm 2025. Biểu đồ dotplot sẽ hé lộ cho nhà đầu tư biết dự báo về mức lãi suất năm sau, với khả năng Fed sẽ rất thận trọng trong việc hạ lãi suất khi mà chính quyền mới của Tổng thống Trump được dự đoán sẽ khiến lạm phát tăng trở lại.

Giavang.net