(GVNET) Theo Bert Dohmen từ Dohmen Capital Research, nguồn cung tiền M2 tăng mạnh gần đây mang hàm ý Cục Dự trữ Liên bang sẽ không thể thực hiện việc cắt giảm lãi suất dự kiến trong năm nay.

Dohmen viết trong báo cáo gần đây:

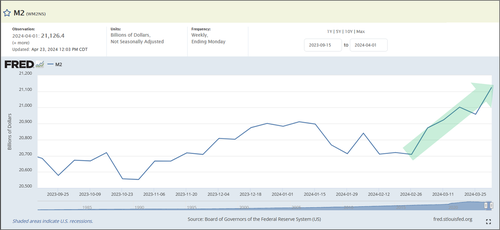

Chúng tôi coi sự tăng trưởng của M2 (cung tiền) là một trong những yếu tố cho thấy Fed KHÔNG chống lại lạm phát. Dưới đây chúng tôi hiển thị biểu đồ cập nhật hàng tuần về Cung tiền M2, tiếp tục tăng vọt. Dữ liệu ‘không được điều chỉnh theo mùa’ và do đó, không bao gồm yếu tố sai lệch thông thường là ‘điều chỉnh theo mùa’ (biểu đồ thông qua St. Louis Fed, với các chú thích của chúng tôi).

Dohmen nói rằng việc hiểu được sự khác biệt giữa dữ liệu được điều chỉnh theo mùa và không điều chỉnh theo mùa của Fed trong giai đoạn lạm phát phi mã 1978-1980 đã “đã cứu và giúp các thành viên của chúng tôi trở nên giàu có”.

Sau khi lãi suất cơ bản của các ngân hàng đạt mức cao 20% vào tháng 3/1980, lãi suất đã giảm đáng kể.

Những nhà đầu tư trái phiếu nhảy vào và mua trái phiếu kho bạc. Đó là Sai lầm lớn!

Vào mùa hè năm 1980, tốc độ tăng trưởng cung tiền ‘được điều chỉnh theo mùa’ vẫn giảm đáng kể so với mức đỉnh điểm hồi đầu năm đó. Nhưng chúng tôi nhận thấy rằng M2 ‘không được điều chỉnh theo mùa’ bắt đầu tăng nhanh mặc dù Fed tuyên bố họ vẫn đang chiến đấu chống lạm phát.

Dohmen cho biết thực tế không phải như vậy và nó khiến ông dự đoán chính xác rằng lãi suất cơ bản sẽ đạt mức cao hơn vào cuối năm nay.

Thật đáng ngạc nhiên, vào ngày 10/12/1980, lãi suất cơ bản đã đạt mức cao mới là 21,5%.

Ông Dohmen viết:

Trong chu kỳ hiện tại này, lãi suất cơ bản có thể không tăng cao đến mức đó vì các số liệu thống kê kinh tế đã cố tình sai lệch. Hãy nhìn vào sự đột phá tuyệt đẹp trên biểu đồ tăng của M2, tăng vọt lên mức cao mới trên mức cao trước đó vào tháng 1/2024. Nếu đó là một cổ phiếu thì đó sẽ là một giao dịch ‘mua’.

Dohmen cho biết Fed đang “bị mắc kẹt giữa một tảng đá và một nơi khó khăn” khi họ buộc phải tài trợ cho mức thâm hụt kho bạc kỷ lục trong khi vẫn tiếp tục chống lại lạm phát cao một cách ngoan cố và ông tin rằng “số lượng lớn nợ kho bạc sẽ được bán ra thị trường mỗi tuần” để tài trợ cho khoản thâm hụt khổng lồ, cuối cùng sẽ gây ra hiện tượng ‘khó tiêu’, tức là người mua không muốn mua nữa.

Vị này đặt câu hỏi:

Có lẽ họ muốn đổ lỗi cho sự yếu kém của thị trường trái phiếu, tức là lãi suất tăng, là do lạm phát?

Kho bạc Hoa Kỳ không thể cho phép thị trường bắt đầu lo lắng về nhu cầu thị trường không đủ đối với khoản nợ Kho bạc. Vì vậy, tốt hơn hết là đổ lỗi cho thị trường trái phiếu yếu kém là do áp lực lạm phát.

Để làm rõ quan điểm của mình, Dohmen đã chia sẻ biểu đồ về hiệu suất dài hạn hàng tháng của quỹ ETF trái phiếu kho bạc 20 năm trở lên của iShares Barclays (TLT).

Nó đã giảm 53% vào cuối năm 2023, phục hồi và bây giờ sẽ quay trở lại mức thấp nhất năm 2023 (đường màu đỏ).

Ông kết luận:

Fed đang buộc phải tăng tốc để có thể tài trợ cho khoản thâm hụt kỷ lục tại Kho bạc Hoa Kỳ. Họ biết điều đó sẽ tạo nên lạm phát, nhưng họ không có lựa chọn nào khác.

Vì điều này, Dohmen nói rằng tất cả các cuộc thảo luận về việc Fed có thể hạ lãi suất bao nhiêu lần trong năm nay đều vô nghĩa. Ông nói:

Họ biết rằng rất có thể họ sẽ không thể cắt giảm được lãi suất, điều này sẽ chỉ tiếp thêm nhiên liệu cho thị trường, đặc biệt là ở những ngành hàng đầu và những cổ phiếu đang thúc đẩy sự gia tăng gần đây.

Kể từ khi hình thành mô hình hai đỉnh quanh mức 171 USD khi bắt đầu đại dịch vào mùa xuân và mùa hè năm 2020, TLT đã chứng kiến sự sụt giảm ổn định kể từ đó, giao dịch lần cuối ở mức 90,15 USD tại thời điểm viết bài.

Trong bản cập nhật ‘Giám sát tài chính’ tháng 4, IMF cảnh báo rằng kế hoạch phát hành thêm nợ của Kho bạc Hoa Kỳ, ngay cả khi tiếp tục thắt chặt định lượng, có thể đã thúc đẩy sự gia tăng biến động thị trường trái phiếu gần đây, theo một báo cáo mới công bố của Reuters.

Barclays chỉ ra rằng các nhà đầu tư tư nhân nước ngoài hiện nắm giữ nhiều khoản nợ tồn đọng 25 nghìn tỷ USD của Hoa Kỳ hơn chính phủ nước ngoài.

Các nhà phân tích của Barclays cho biết:

Điều này có ý nghĩa đối với cách thị trường tiếp nhận nguồn cung Kho bạc, không chỉ về phí bảo hiểm kỳ hạn được yêu cầu để sở hữu Kho bạc mà còn cả sự biến động của thị trường lãi suất.

Giavang.net