(GVNET) Tiêu điểm phiên 11/11: Phản ứng của thị trường về gói kích thích trung Quốc – thương vụ Trump

Thị trường tài chính trong tâm thế khá thận trọng trong phiên đầu tuần, sau đợt tăng kỷ lục trên Phố Wall vào tuần trước. Sự thất vọng với gói kích thích tài khóa trị giá 10 nghìn tỷ nhân dân tệ (1,4 nghìn tỷ đô la) của Trung Quốc và dữ liệu lạm phát yếu làm dấy lên lo ngại về triển vọng kinh tế, làm giảm niềm tin của các nhà đầu tư.

CPI của Trung Quốc tăng 0,3% vào tháng trước so với cùng kỳ năm ngoái, chậm lại so với mức tăng 0,4% của tháng 9 và là mức thấp nhất kể từ tháng 6, dữ liệu từ Cục Thống kê Quốc gia (NBS) công bố hôm thứ Bảy 9/11, không đạt mức tăng 0,4% ước tính.

Trong khi đó, sự lạc quan về ‘giao dịch Trump’ dường như đã quay trở lại, thúc đẩy hợp đồng tương lai cổ phiếu của Hoa Kỳ và lợi suất trái phiếu kho bạc kỳ hạn 10 năm. Tuy nhiên, Đô la Mỹ (USD) mở rộng giai đoạn củng cố tăng giá so với các đối thủ chính của mình, vì các nhà đầu tư kiềm chế không đặt cược tăng giá mới vào Đồng bạc xanh trước khi công bố dữ liệu Chỉ số giá tiêu dùng (CPI) của Hoa Kỳ vào thứ Tư.

Phiên hôm nay không có tin tức quan trọng nào được công bố trong khi các nhà giao dịch Hoa Kỳ quan sát một phần kỳ nghỉ thị trường vào Ngày Cựu chiến binh. Thị trường trái phiếu Hoa Kỳ đóng cửa nhưng thị trường chứng khoán sẽ vẫn mở cửa hôm nay.

Tỷ giá

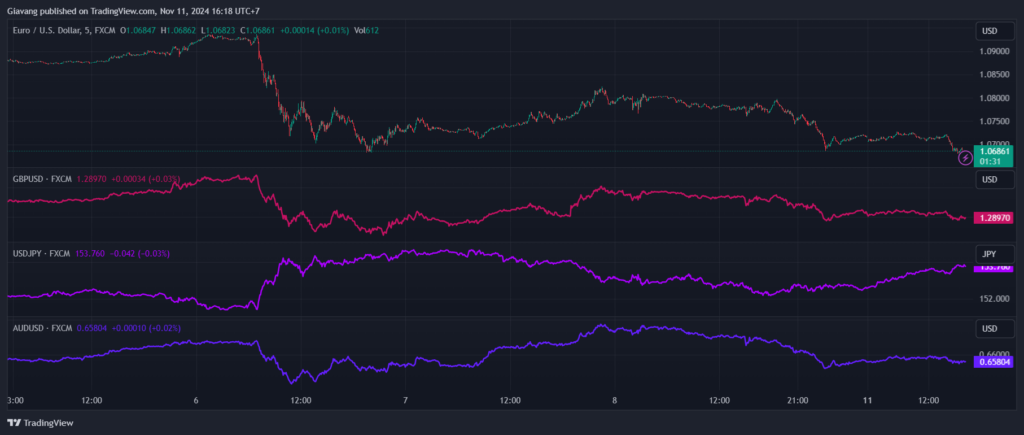

Trên bảng ngoại hối G10, Yên Nhật (JPY) là đồng tiền yếu nhất, bị ảnh hưởng bởi sự không chắc chắn về thời điểm tăng lãi suất của Ngân hàng Nhật Bản (BoJ). BoJ đã công bố Tóm tắt ý kiến cuộc họp chính sách tiền tệ vào tháng 10, trong đó cho thấy “các thành viên hội đồng quản trị khuyên nên thận trọng và dành thời gian để tăng lãi suất”. USD/JPY duy trì mức tăng đáng kể, giao dịch ở mức khoảng 153,50 sau Tóm tắt ý kiến của BoJ.

AUD/USD đã cố gắng phục hồi dù vẫn bị giới hạn ở mức 0,6600 do lo ngại về Trung Quốc.

Đồng thời, NZD/USD neo gần 0,5975 sau khi kỳ vọng lạm phát trong 2 năm của New Zealand, được coi là khung thời gian khi hành động chính sách của RBNZ sẽ tác động đến giá, tăng nhẹ lên 2,12% trong quý 4 từ mức 2,03% trong quý III năm 2024 của năm nay.

EUR/USD đã mất đà tăng, quay trở lại hướng về 1,0700. Đồng Euro đã nhận được sự hỗ trợ mới vào đầu phiên giao dịch châu Á từ bình luận của thành viên Hội đồng quản trị Ngân hàng Trung ương châu Âu (ECB) Robert Holzmann. Holzmann cho biết khả năng cắt giảm lãi suất vào tháng 12 là có thể xảy ra nhưng không có nghĩa là chắc chắn.

GBP/USD duy trì xu hướng giảm sau khi kiểm tra mức1,2900, khi các nhà giao dịch vẫn lo lắng hướng tới dữ liệu thị trường lao động của Anh vào thứ Ba,

USD/CAD dao động quanh mức 1,3911 trong bối cảnh thanh khoản thấp dịp Ngày tưởng niệm ở Canada vào thứ Hai.

Vàng – Dầu – Tiền kĩ thuật số

Thị trường vàng giảm, neo giá dưới $2700 khi thị trường tiếp nhận chiến thắng của Donald Trump trong cuộc bầu cử tổng thống Hoa Kỳ vào tuần trước và việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất.

Thị trường năng lượng đi xuống khi thị trường thất vọng về gói kích thích từ Trung Quốc. Hiện giá dầu WTI giảm về 70,4USD; dầu thô Brent hạ về 73,6USD.

Thị trường tiền kĩ thuật số ghi nhận mức cao kỉ lục mới. Hiện tại, BTC/USD ở mức 81.500. Cùng chiều, ETH/USD quanh mức 3160.

Giavang.net