(GVNET) Các tin quan trọng được công bố trong ngày 6/12

- Mỹ: Tỷ lệ thất nghiệp tháng 11 đạt 4,2% – cao hơn mức 4,1% của tháng 10.

- Mỹ: Bảng lương phi nông nghiệp NFP tháng 11 đạt 227 nghìn – cao hơn dự báo là 202 nghìn và mức 36 nghìn của tháng 10.

- Mỹ: Thu nhập trung bình theo giờ tăng 0,4% hàng tháng và tăng 4% hàng năm – cao hơn dự báo là 0,3% và 3,9% tương ứng.

- Canada: Tỷ lệ thất nghiệp tăng lên 6,8% từ mức 6,5% hồi tháng 10.

- Mỹ: Kỳ vọng lạm phát của Michigan tháng 12 đạt 2,9% – cao hơn dự báo là 2,7%.

- Mỹ: Tâm lí tiêu dùng của Michigan tháng 12 đạt 74 – cao hơn dự báo là 73,1.

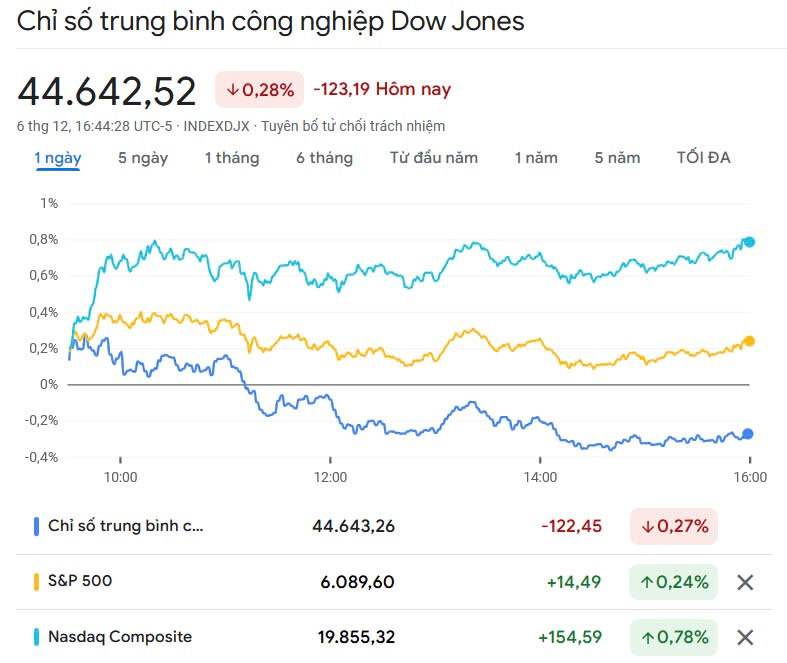

Phố Wall cao nhất mọi thời đại, các Big Tech là diểm sáng

Thị trường chứng khoán Mỹ ghi nhận xu hướng tăng mạnh của các cổ phiếu công nghệ và tiêu dùng không thiết yếu. Trong khi đó, các cổ phiếu công nghiệp gặp nhiều khó khăn hơn dẫn tới Dow Jones có đà giảm tuần.

Đóng cửa phiên giao dịch thứ Sáu ngày 6/12, chỉ số S&P 500 tiến 0,25% lên 6.090,27 điểm.

Chỉ số Nasdaq Composite cộng 0,81% lên 19.859,77 điểm, được thúc đẩy bởi đà tăng của cổ phiếu Tesla, Meta Platforms và Amazon.

Cả 2 chỉ số này đều đạt mức cao mọi thời đại mới trong phiên và đóng cửa ở mức cao kỷ lục.

Ở chiều ngược lại, chỉ số Dow Jones mất 123,19 điểm (tương đương 0,28%) còn 44.642,52 điểm.

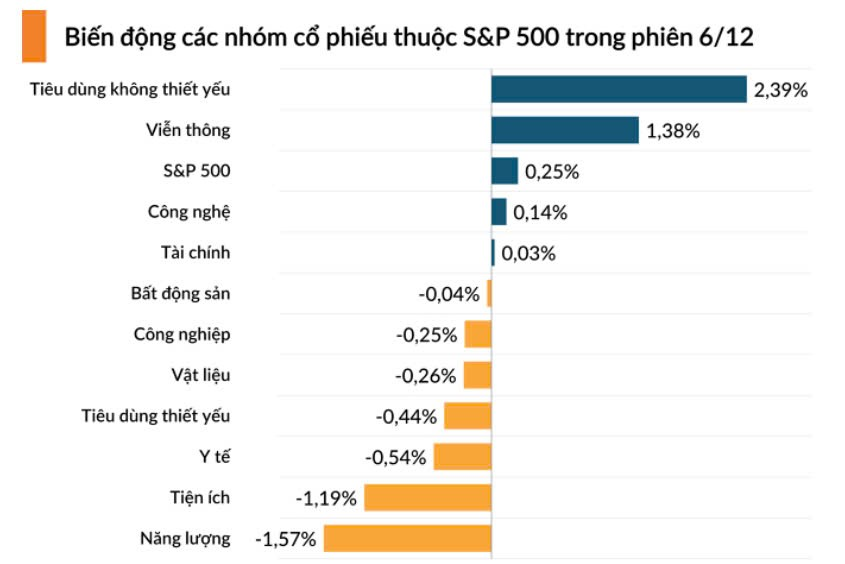

Chỉ số S&P 500 đóng cửa ở mức cao kỉ lục nhưng có sự phân hóa rõ rệt của các nhóm ngành. Trong khi Tiêu dùng không thiết yếu tăng gần 2,4% – hỗ trợ tâm lí nhà đầu tư thì cổ phiếu Năng lượng và Tiện ích mất hơn 1% kìm hãm đà tăng của chỉ số.

Kết thúc tuần đầu tiên của tháng 12, S&P 500 và Nasdaq Composite lần lượt tăng 0,96% và 3,34%, trong khi Dow Jones đi lùi 0,6%.

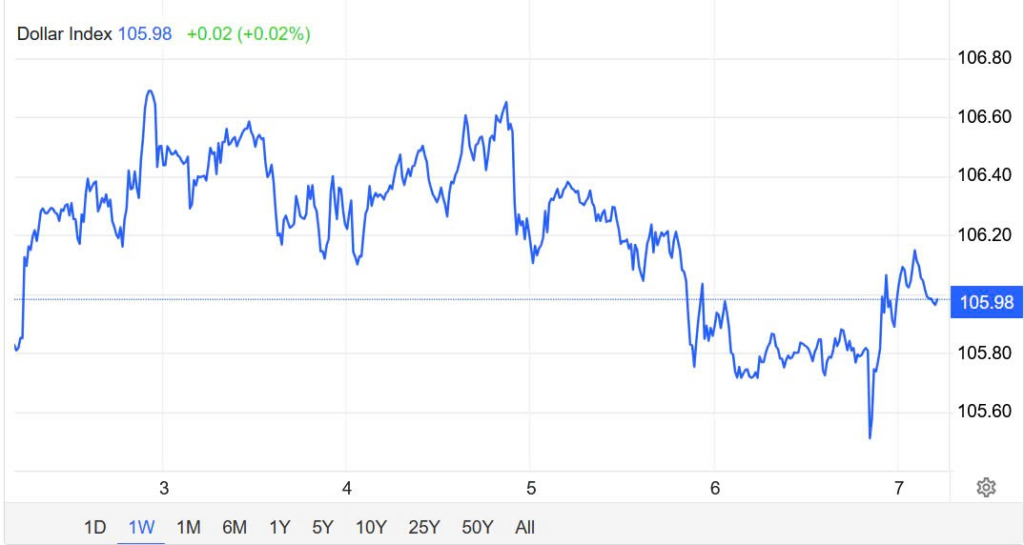

Tỷ giá

Chỉ số đồng đô la DXY phục hồi lên quanh vùng 106 vào thứ Sáu, trong bối cảnh lạc quan xung quanh nền kinh tế Hoa Kỳ.

Chỉ số tâm lý người tiêu dùng của Đại học Michigan đã tăng lên 74,0 vào tháng 12, vượt qua dự báo và báo hiệu niềm tin của người tiêu dùng mạnh mẽ hơn, điều này có thể thúc đẩy USD thông qua chi tiêu cao hơn. Trong khi đó, dữ liệu thị trường lao động cho thấy 237 nghìn việc làm được thêm vào tháng 11, vượt quá kỳ vọng và con số đã sửa đổi của tháng 10 là 36 nghìn.

Tuy nhiên, tỷ lệ thất nghiệp đã tăng nhẹ lên 4,2%, củng cố kỳ vọng của thị trường về khả năng 88% Fed sẽ cắt giảm lãi suất 25 điểm cơ bản trong tháng này.

Bất chấp kì vọng Fed nới lỏng tiền tệ, đồng đô la vẫn mạnh vì các nhà đầu tư coi nền kinh tế Hoa Kỳ có khả năng phục hồi tốt hơn so với các khu vực như Châu Âu và Canada, nơi việc cắt giảm lãi suất được coi là cần thiết hơn.

Dầu thiết lập tuần giảm do lo ngại nguồn cung

Giá dầu giảm hơn 1% trong ngày thứ Sáu, xác nhận tuần giảm giá khi các nhà phân tích dự kiến nguồn cung sẽ dư thừa vào năm tới, do nhu cầu yếu bất chấp OPEC+ trì hoãn việc tăng sản lượng và kéo dài thời gian cắt giảm sản lượng đến cuối năm 2026.

Kết thúc phiên giao dịch ngày 06/12, hợp đồng dầu Brent lùi 97 xu (tương đương 1,35%) xuống 71,12 USD/thùng.

Hợp đồng dầu WTI mất 1,10USD (tương đương 1,61%) còn 67,20 USD/thùng.

Tuần này, dầu Brent giảm hơn 2%, còn dầu WTI giảm 1%.

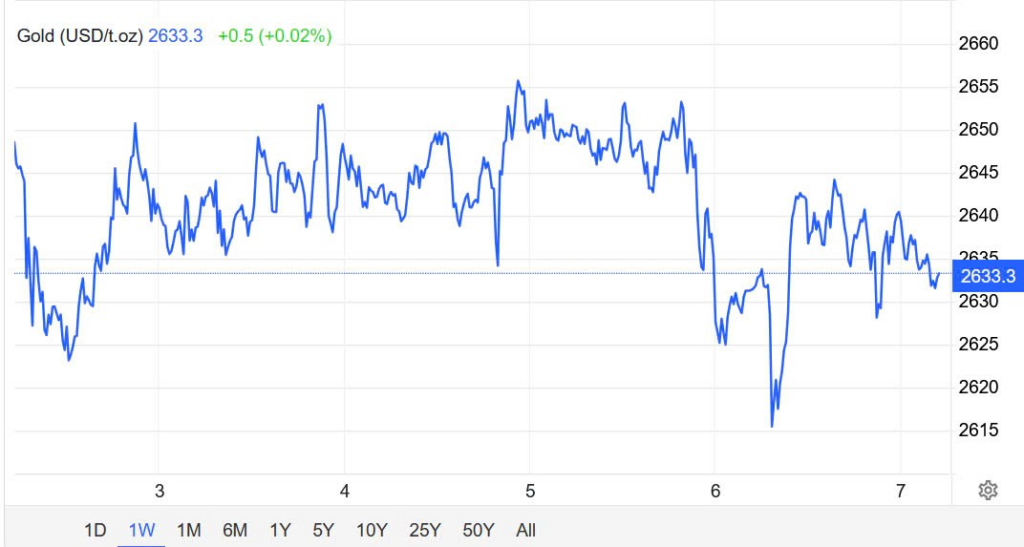

Vàng nhích nhẹ, SPDR dừng bán

Giá vàng tăng nhẹ vào ngày thứ Sáu (06/12), sau khi báo cáo tăng trưởng việc làm của Mỹ tháng 11 cho thấy thị trường lao động tiếp tục yếu dần, tạo điều kiện cho Cục Dự trữ Liên bang Mỹ (Fed) hạ lãi suất một lần nữa.

Kết thúc phiên giao dịch ngày 06/12, hợp đồng vàng giao ngay nhích nhẹ lên $2632,53/oz.

Hợp đồng vàng tương lai cộng 0,2% lên $2654,50/oz.

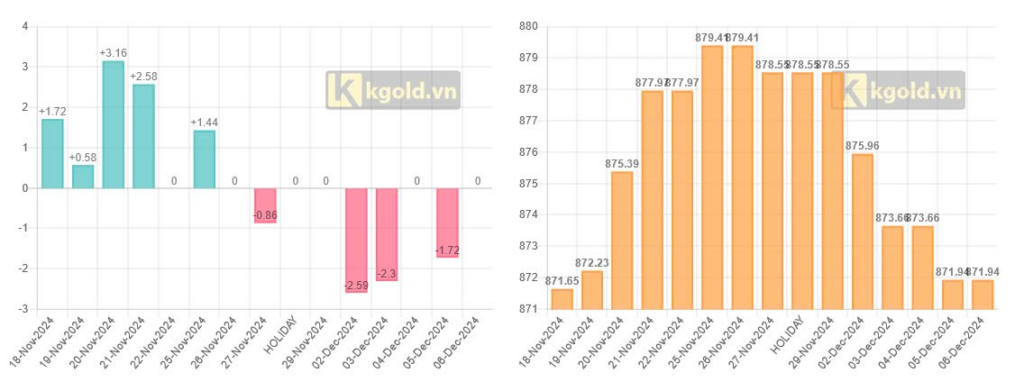

Quỹ tín thác vàng hàng đầu thế giới SPDR Gold Trust dừng động thái xả ròng trong phiên cuối tuần. Theo đó, lượng vàng nắm giữ của quỹ giữ nguyên ở mức 871,94 tấn.

Kết luận

Thị trường lao động Mỹ tích cực hơn dự báo trong tháng 11 nhưng đặt cược Fed hạ lãi suất trong tháng này vẫn tăng lên. Theo đó, chứng khoán Mỹ và vàng vẫn diễn biến khá tốt. Trong thời gian tới, các quan chức Fed sẽ bước vào giai đoạn im lặng trước cuộc họp ngày 18/12 và vì thế các dữ liệu kinh tế cùng sự kiện địa chính trị sẽ quyết định hướng đi của thị trường chung.

Giavang.net