(GVNET) Các tin quan trọng được công bố trong ngày 02/01

- Châu Âu: Chỉ số quản lí thu mua PMI sản xuất tháng 12 đạt 45,1 – thấp hơn dự báo là 45,2.

- Mỹ: Số đơn xin trợ cấp thất nghiệp lần đầu hàng tuần đạt 211 nghìn – thấp hơn dự báo là 222 nghìn.

- Mỹ: Số đơn xin tiếp tục trợ cấp thất nghiệp đạt 1,844 triệu – tốt hơn dự báo là 1,89 triệu.

- Mỹ: Chi tiêu xây dựng tháng 11 tăng 0% hàng tháng – thấp hơn dự báo là 0,3%.

- Mỹ: Atlanta Fed GDPNow quý IV đạt 2,6% – thấp hơn dự báo là 3,1%.

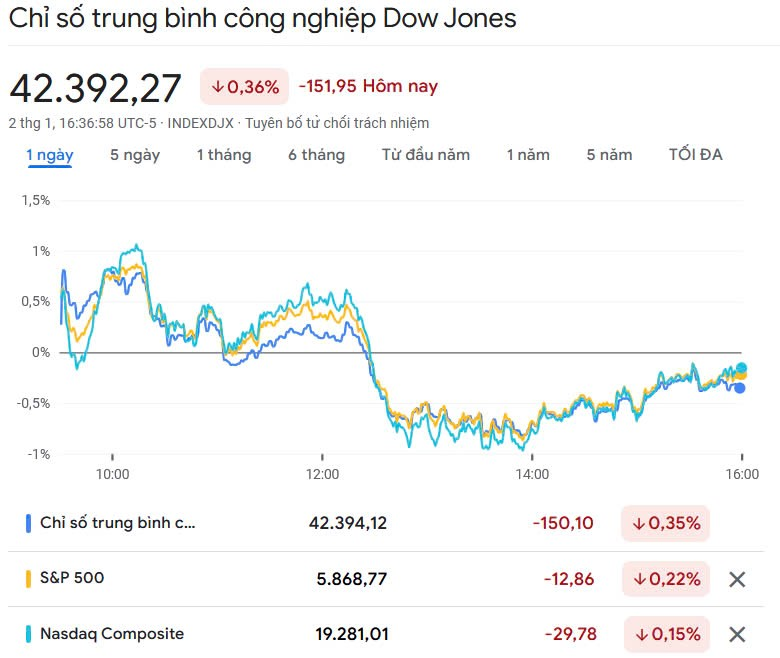

Phố Wall khởi động năm mới bằng sắc xanh nhưng chốt phiên trong sắc đỏ

Thị trường chứng khoán Mỹ giao dịch tích cực trong những giờ đầu phiên thứ Năm khi nhà đầu tư trở lại bàn giao dịch sau nghỉ Năm mới. Tuy nhiên, áp lực bán trở lại, nối dài đà điều chỉnh từ cuối năm 2024.

Đóng cửa phiên giao dịch thứ Năm ngày 02/01, chỉ số Dow Jones rớt 151,95 điểm (tương đương 0,36%) xuống 42.392,27 điểm.

Cùng chiều, chỉ số S&P 500 mất 0,22% còn 5.868,55 điểm.

Chỉ số Nasdaq Composite lùi 0,16% xuống 19.280,79 điểm.

Chỉ số S&P 500 và Nasdaq Composite hiện đã giảm 5 phiên liên tiếp, ghi nhận chuỗi lao dốc dài nhất kể từ tháng 4/2024.

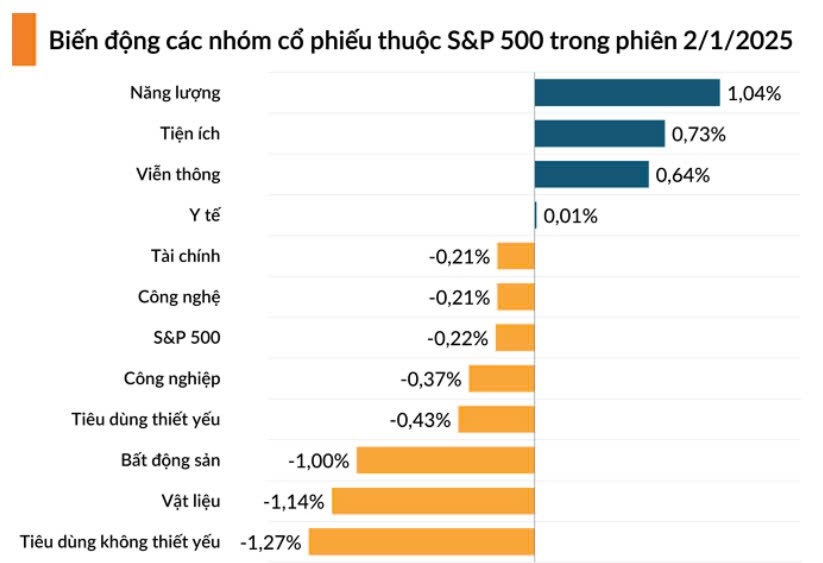

Bảng điện tử S&P 500 ghi nhận đà tăng tốt nhất của cổ phiếu Năng lượng khi giá dầu tăng. Ở chiều giảm Tiêu dùng không thiết yếu, Vật liệu và Bất động sản đều mất hơn 1%, gây áp lực lên chỉ số.

Tỷ giá

Chỉ số đồng đô la DXY tăng lên 109,4, mức cao nhất kể từ tháng 10/2022, do kỳ vọng rằng tăng trưởng của Hoa Kỳ sẽ vượt xa các nền kinh tế khác, duy trì lãi suất ở mức cao. Cục Dự trữ Liên bang vẫn thận trọng về việc cắt giảm lãi suất do lạm phát dai dẳng, với hiệu suất kinh tế mạnh mẽ của Hoa Kỳ củng cố lập trường này. Ngoài ra, các chính sách của Tổng thống đắc cử Donald Trump dự kiến sẽ thúc đẩy tăng trưởng và lạm phát hơn nữa.

Sức mạnh của đồng đô la cũng được hỗ trợ bởi dòng vốn đổ vào mạnh mẽ, vì thị trường chứng khoán Hoa Kỳ đã vượt trội hơn các thị trường toàn cầu. Dữ liệu gần đây cho thấy sự sụt giảm trong các yêu cầu trợ cấp thất nghiệp đã củng cố quan điểm về một thị trường việc làm phục hồi, tiếp tục thúc đẩy đà tăng của đồng đô la.

Dầu thô khởi động năm 2025 bằng đà tăng mạnh

Giá dầu tăng hơn 1 USD/thùng, khi các nhà đầu tư quay trở lại phiên giao dịch đầu tiên của năm 2025, với cái nhìn lạc quan về nền kinh tế Trung Quốc và nhu cầu nhiên liệu, sau cam kết thúc đẩy tăng trưởng của Chủ tịch Tập Cận Bình. Tuy nhiên, tồn trữ xăng và sản phẩm chưng cất tại Mỹ tăng đã gây áp lực giá và hạn chế đà tăng.

Kết thúc phiên giao dịch ngày 02/01, hợp đồng dầu Brent tiến 1,47USD (tương đương 2%) lên 76,11 USD/thùng, sau khi tăng 65 xu vào ngày 31/12/2024, phiên giao dịch cuối cùng của năm 2024.

Hợp đồng dầu WTI cộng 1,62 USD (tương đương 2,3%) lên 73,34 USD/thùng.

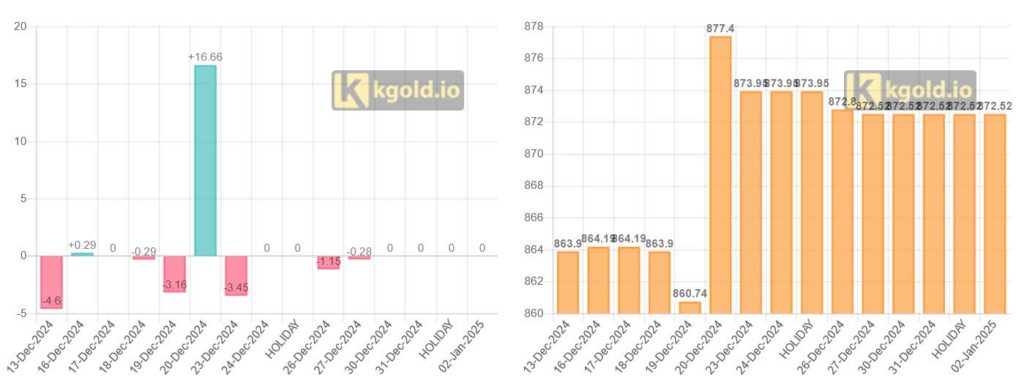

Vàng tăng lên đỉnh hơn 2 tuần

Thị trường vàng vọt lên mức cao nhất trong hơn 2 tuần vào ngày thứ Năm (02/01), được thúc đẩy bởi hoạt động mua vào trú ẩn an toàn, trong khi thị trường mở vị thế trước triển vọng lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) và chính sách thuế quan thương mại sắp tới của Tổng thống đắc cử Mỹ Donald Trump.

Kết thúc phiên giao dịch ngày 02/01, hợp đồng vàng giao ngay tiến 1,2% lên $2654,94/oz, mức cao nhất kể từ ngày 16/12/2024.

Hợp đồng vàng tương lai cộng 1% lên $2668,1/oz.

Quỹ tín thác vàng hàng đầu thế giới SPDR Gold Trust giữ nguyên lượng vàng nắm giữ trong giai đoạn cuối năm. Theo đó, lượng vàng nắm giữ của quỹ giữ nguyên mức 872,52 tấn.

Kết luận

Thị trường Vàng – Dầu khởi động năm 2025 khá tích cực bất chấp đà leo dốc của đồng bạc xanh lên mức cao nhất 2 năm qua. Thị trường chứng khoán Mỹ gặp khó khăn nhiều phiên liên tiếp khi nhà đầu tư bắt đầu lo ngại rui ro của chính quyền Donald Trump. Các dữ liệu về thị trường lao động Mỹ mới công bố vẫn ủng hộ quan điểm Fed sẽ chậm lại chu kì hạ lãi suất trong năm nay.

Giavang.net