Bài viết là chia sẻ của Jan Nieuwenhuijs, chuyên gia phân tích vàng nhiều năm kinh nghiệm. Các bài viết của ôn tập trung chủ đạo về thị trường vàng Trung Quốc, thị trường tương lai COMEX, Thị trường vàng thỏi London và thị trường vàng Thổ Nhĩ Kỳ. Ngoài ra, ông cũng có nhiều bài viết về hệ thống tiền tệ quốc tế, chính sách vàng của ngân hàng trung ương, cơ chế của thị trường vàng toàn cầu, giá vàng và kinh tế nói chung. Bài viết này được ông đăng tải trên website vàng uy tín https://www.gold-eagle.com/.

(GVNET) Trong khi 99% phương tiện truyền thông chỉ chú ý đến dữ liệu chính thức từ ngân hàng trung ương Trung Quốc (PBoC) – nói một cách sai lệch rằng họ đã thêm 5 tấn vàng vào tháng 11 sau thời gian tạm dừng được cho là kéo dài 6 tháng – thì lượng mua “không được báo cáo” của PBoC tại London chiếm tới 60 tấn vào tháng 9 và 55 tấn nữa vào tháng 10.

Trong khi số liệu thống kê thương mại xuyên biên giới từ Vương quốc Anh trong tháng 11 vẫn chưa được công bố, tôi thấy trước một đợt mua khác có quy mô tương tự.

Các nhà chức trách Trung Quốc thấy vai trò lớn hơn của vàng trong hệ thống tiền tệ quốc tế trong tương lai, nếu không họ đã không tiếp tục mua một lượng vàng lớn như vậy. Chỉ tính riêng tại London, PBoC đã tích trữ 1.000 tấn vàng kể từ khi tài sản ngoại hối của Nga bị phương Tây “đóng băng” vào đầu năm 2022.

Xuất khẩu của London sang Trung Quốc là đại diện cho hoạt động mua của PBoC

Kể từ tháng 7 năm nay, tôi đã viết rằng một phần lớn vàng nhập khẩu của Trung Quốc vào thị trường trong nước không được mua bởi khu vực tư nhân. Chúng ta có thể kết luận rằng các thỏi vàng xuất khẩu từ Anh sang Trung Quốc được chuyển đến PBoC một cách bí mật.

Ban đầu, tôi dựa trên phân tích của mình về tình trạng thặng dư rõ rệt trên thị trường vàng trong nước của Trung Quốc – do nguồn cung (vàng khai thác, vàng tái chế và vàng nhập khẩu) vượt xa nhu cầu. Giải thích hợp lý nhất cho tình trạng thặng dư này là ngân hàng trung ương Trung Quốc đứng sau hoạt động nhập khẩu vàng lớn.

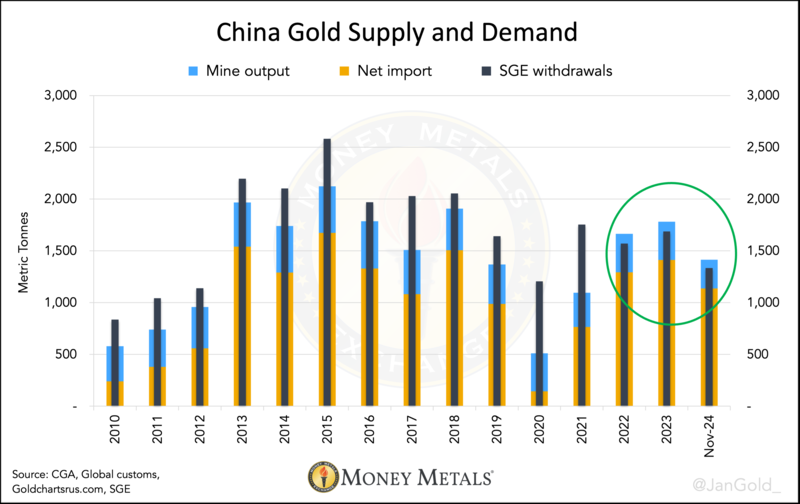

Biểu đồ 1. Từ năm 2022 đến tháng 11/2025, thị trường vàng Trung Quốc có thặng dư vì vàng nhập khẩu và vàng khai thác trong nước nhiều hơn lượng vàng rút ra của SGE.

Những phát hiện của tôi trở nên rõ ràng hơn khi vào tháng 9, mức phí bảo hiểm trên Sàn giao dịch vàng Thượng Hải (SGE) chuyển sang âm, nhưng lượng nhập khẩu gộp của Trung Quốc chiếm tới 95 tấn trong tháng.

Không có ý nghĩa kinh tế nào khi bất kỳ ngân hàng vàng thỏi nào mua vàng ở nước ngoài và bán lỗ tại SGE. Do đó, tôi kết luận rằng 60 tấn (trong các thanh 400 ounce) được xuất khẩu vào tháng 9 từ Thị trường vàng thỏi London sang Trung Quốc đã được chuyển đến kho tiền của PBoC tại Bắc Kinh.

PBoC duy trì tốc độ, mua 55 tấn vào tháng 10

Tôi đã lưu ý điều sau trong bài viết trước của mình:

… chúng ta có thể thấy rằng vào tháng 10, SGE được giao dịch ở mức chiết khấu trong khi lượng nhập khẩu đạt 95 tấn, tương đương với tháng trước. Tôi rất nghi ngờ PBoC lại bí mật mua vàng ở London một lần nữa.

Dữ liệu gần đây của Cơ quan Thuế và Hải quan Hoàng gia Anh (HMRC) – cơ quan thuế, thanh toán và hải quan của Anh – cho thấy thực tế đã có 55 tấn được chuyển từ khu vực London đến Trung Quốc vào tháng 10.

Biểu đồ 2. Wikimedia cung cấp bản đồ.

Trong khi đó, có khả năng PBoC cũng đã mua vàng ở nơi khác. Tổng lượng nhập khẩu vào khu vực Bắc Kinh chiếm 69 tấn vào tháng 10, theo Tổng cục Hải quan Cộng hòa Nhân dân Trung Hoa. Con số này nhiều hơn 14 tấn so với lượng vàng được vận chuyển từ London.

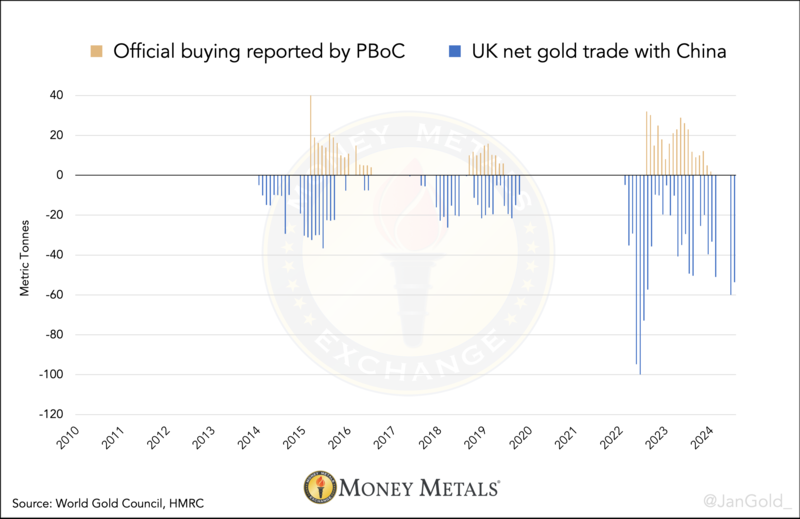

Một minh họa mà tôi đã chia sẻ trước đây là biểu đồ về lượng vàng mua vào được công khai của PBoC so với lượng vàng xuất khẩu của Anh sang Trung Quốc. Biểu đồ cho thấy cả hai đều có mối tương quan lỏng lẻo “mặc dù PBoC thường mất tới một năm để công khai báo cáo về các khoản mua vào của mình và giữ khoảng 65% trong số đó ẩn” (trích dẫn từ bài viết của tôi ngày 26/11/2025).

Biểu đồ 3. Lượng vàng mua vào được công khai của PBoC so với lượng vàng xuất khẩu của Anh sang Trung Quốc đóng vai trò là đại diện cho hoạt động mua vào bí mật của ngân hàng trung ương Trung Quốc

Chỉ hai tháng sau tháng 9 (khi PBoC tiếp tục bí mật mua vào ở London), họ đã tiết lộ với thế giới rằng họ chỉ mua 5 tấn vào tháng 11. Ngay cả phần sự thật này cũng thúc đẩy tâm lý trên thị trường vàng. Thật khó hiểu.

Hiện tại, ngân hàng trung ương Trung Quốc đang mua vàng nhiều hơn ít nhất mười lần so với những gì bạn đọc trên báo, nhưng thị trường lại phấn khích chỉ dựa trên những mẩu bánh mì vụn!

Goldman Sachs viết về việc PBoC mua vàng ở London

Trong khi đó, nghiên cứu của tôi đang thu hút sự chú ý khi được Goldman Sachs (GS) tiếp nhận. Dưới đây, bạn có thể thấy biểu đồ của GS hiển thị những gì tôi đã trình bày lần đầu tiên vào tháng 7, nhưng với thiết kế khác.

Biểu đồ 4. Nguồn Goldman Sachs.

Ở cuối có nội dung “ước tính của chúng tôi về các giao dịch mua của ngân hàng trung ương Trung Quốc trên thị trường OTC London dựa trên việc xuất khẩu các thỏi vàng lớn của Anh sang Trung Quốc, theo báo cáo của hải quan Anh (HMRC)”. (Viết lại kết luận của riêng tôi.) Cuối cùng, các phương tiện truyền thông khác cũng sẽ bắt đầu viết về những giao dịch mua lớn này.

Đối với tôi, chủ đề này khiến tôi nhớ đến công trình đầu tiên của mình khi phân tích việc rút vàng của SGE. Vào năm 2013, tôi bắt đầu tập trung vào khối lượng vàng được rút khỏi kho của SGE, ghi lại lý do tại sao đó là đại diện cho nhu cầu bán buôn của Trung Quốc. Theo ngụ ý, nhu cầu vàng tại Trung Quốc vào thời điểm đó gấp đôi so với những gì các công ty tư vấn nêu ra. Vài năm sau, không ai tranh cãi về ý nghĩa của việc rút tiền SGE nữa.

Vai trò của vàng trong Hệ thống tiền tệ quốc tế sẽ tăng lên

Vào tháng 11, vàng trên SGE vẫn được giao dịch ở mức chiết khấu, nhưng lượng vàng nhập khẩu gộp của Trung Quốc đã tăng lên 122 tấn. Không còn nghi ngờ gì nữa, PBoC đã một lần nữa tạo nên cú hích lớn trên Thị trường Vàng thỏi London.

Biểu đồ 5. Ngân hàng trung ương Trung Quốc đặt hàng vàng ở nước ngoài tại các ngân hàng vàng và thuê ngoài việc vận chuyển đến Bắc Kinh cho các ngân hàng đó, khiến họ phải đăng ký kim loại này tại hải quan.

Ước tính mới nhất của tôi về lượng vàng nắm giữ thực sự của PBoC là khoảng 5.000 tấn, một con số hoàn toàn trái ngược với những gì Trung Quốc tiết lộ với IMF, tức là 2.271 tấn. (Tôi sẽ chứng minh ước tính của mình trong một bài viết tiếp theo.)

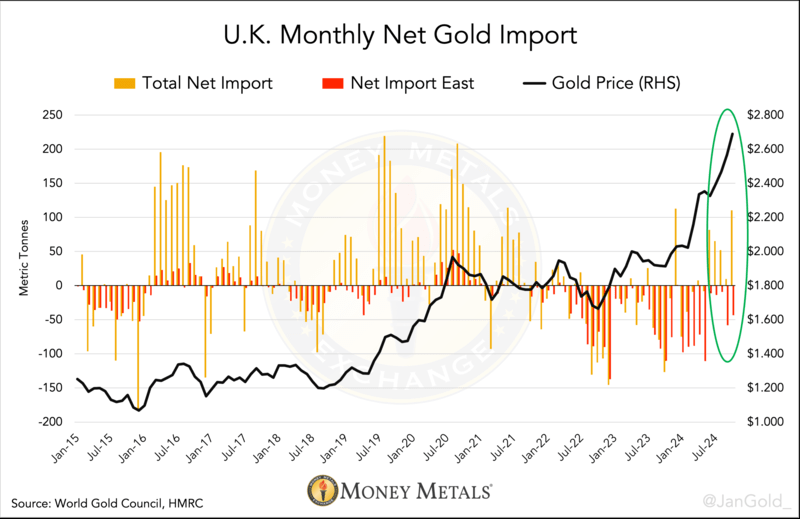

Điều đáng nói là, có vẻ như một số nhà đầu tư lớn ở phương Tây đang đánh hơi thấy những diễn biến quan trọng trên thị trường vàng. Mặc dù Vương quốc Anh là nước xuất khẩu gộp 55 tấn sang Trung Quốc vào tháng 10, nhưng bản thân Vương quốc Anh đã nhập khẩu ròng 110 tấn.

Ai đã mua? Nhiều khả năng là tiền của các tổ chức vì lượng nắm giữ ETF được lưu trữ tại London chỉ tăng 18 tấn, theo số liệu thống kê do người bạn và chuyên gia dữ liệu Nick Laird biên soạn từ GoldChartsRUs.com.

Biểu đồ 6. Tiền của các tổ chức phương Tây cũng phải mua vàng, vì dòng tiền đổ vào London rất lớn. Ngoài ra, số liệu của HMRC cho thấy hầu hết các quốc gia khai thác xuất khẩu sang Vương quốc Anh (Úc, Canada, Kazakhstan, Nam Phi, Hoa Kỳ, Uzbekistan), tiếp theo là Đức, Singapore và Thụy Sĩ.

Đây thực sự là thời điểm thú vị đối với vàng

Cơ quan tiền tệ của Trung Quốc không mua vàng vô cớ với tốc độ khoảng 60 tấn một tháng chỉ tính riêng từ Vương quốc Anh – hiện đã tăng tổng cộng 1.000 tấn kể từ cuộc chiến ở Ukraine. Rõ ràng là Trung Quốc thấy vai trò lớn hơn của vàng trong hệ thống tiền tệ quốc tế trong tương lai.

Trong cùng khoảng thời gian 30 tháng, giá trị nắm giữ trái phiếu kho bạc Hoa Kỳ của Trung Quốc đã giảm 250 tỷ USD.

Chúng ta đang chứng kiến sự thay đổi từ “tái chế đô la” – tình trạng hiện tại từ năm 1971 đến năm 2021 – sang “tái chế vàng”. Thay vì đầu tư thặng dư thương mại vào đô la, các quốc gia ngày càng lựa chọn vàng.

Ngân hàng trung ương Saudi cũng đang mua vàng một cách bí mật, bên cạnh nhiều ngân hàng trung ương mua công khai.

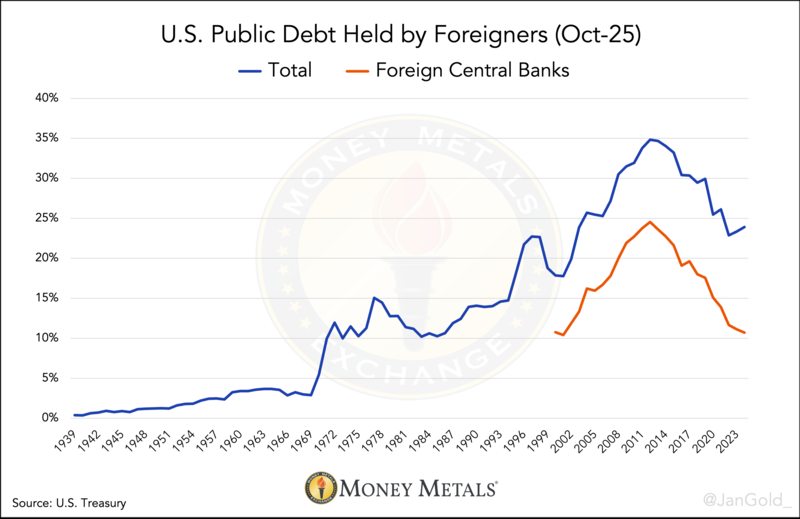

Kết quả là, ngày càng ít nợ công quá mức của Hoa Kỳ (122% GDP) được tài trợ bởi người nước ngoài, chứ đừng nói đến các ngân hàng trung ương nước ngoài. Điều này buộc Bộ Tài chính phải giảm thâm hụt tài chính (hiện là 6% GDP, chúc may mắn!), trả lãi suất cao hơn và đẩy nhanh vòng xoáy nợ, hoặc in tiền để thoát khỏi tình trạng này thông qua lạm phát.

Ngoài việc vũ khí hóa đô la, tình trạng nợ (toàn cầu) còn là động lực để các ngân hàng trung ương tăng dự trữ vàng của mình, vì theo truyền thống, lạm phát là cách phổ biến nhất để tái cấu trúc nợ.

Biểu đồ 7. Nợ công của Hoa Kỳ là không bền vững.

Giavang.net

Bạc,