(GVNET) Tóm tắt

- Chỉ số đô la Mỹ đã đảo ngược ba tuần giảm liên tiếp.

- Câu chuyện thuế quan nhiều điều không chắc chắn. Cá

- Thị trường dự báo ra sao về đồng USD trong tuần có nhiều tin kinh tế.

Cuối cùng, một luồng gió mới đã thổi vào đồng đô la Mỹ (USD).

Sau 3 tuần liên tiếp đóng cửa trong sắc đỏ, đồng bạc xanh đã có sự thay đổi đáng kể, với Chỉ số đô la Mỹ (DXY) vượt qua mốc quan trọng 107,00 vào cuối tháng 2.

Sự phục hồi này diễn ra cùng với mức giảm đáng kể trong lợi suất trái phiếu Hoa Kỳ trong các kỳ hạn khác nhau. Trên thực tế, lợi suất trái phiếu ngắn hạn đã giảm trở lại mức được thấy lần cuối vào cuối tháng 10/2024, ổn định ở mức khoảng 4,05%, trong khi lợi suất kì hạn 10 năm đã quay trở lại mức của tháng 12/2024, giảm xuống dưới 4,25%.

Nền kinh tế Hoa Kỳ: Không còn quá đặc biệt nữa?

Sự suy giảm gần đây của đồng đô la Mỹ phản ánh sự chậm lại của các yếu tố cơ bản kinh tế quan trọng, làm dấy lên mối lo ngại mới trong số những người theo dõi thị trường về một sự suy thoái kinh tế tiềm ẩn.

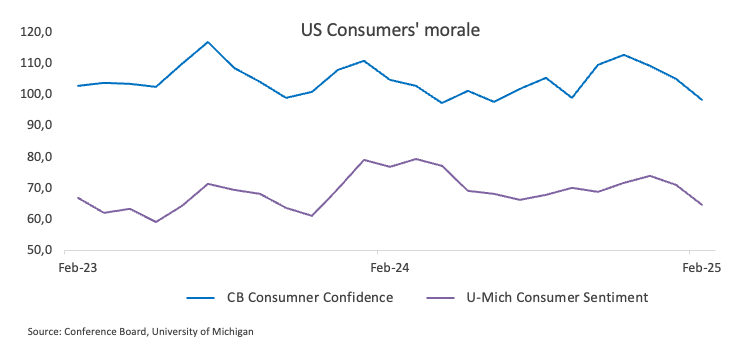

Thật vậy, niềm tin của nhà đầu tư đã suy yếu, các chỉ số tâm lý đã giảm và những sự đảo ngược đáng ngạc nhiên vào tháng 1 – chẳng hạn như sự sụt giảm đáng kể trong Doanh số bán lẻ và sự thu hẹp trong Chi tiêu cá nhân làm tăng thêm sự bất an về nền kinh tế.

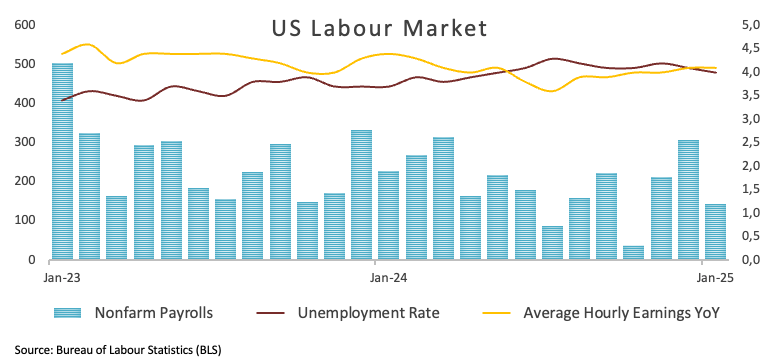

Ở một mức độ nào đó, những lo ngại này đã được xoa dịu bởi sức mạnh liên tục của thị trường lao động – ngay cả khi số liệu bảo hiểm việc làm dao động theo từng tuần.

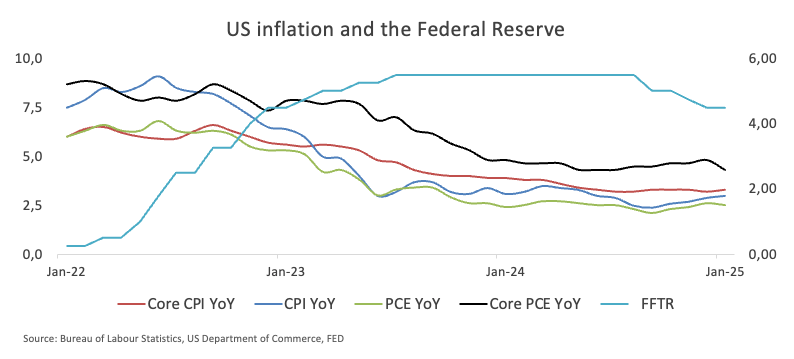

Trong khi đó, lạm phát vẫn khá dai dẳng, liên tục vượt quá mục tiêu của Fed cho dù xét theo Chỉ số giá tiêu dùng (CPI) hay báo cáo Chi tiêu tiêu dùng cá nhân (PCE).

Vượt qua cơn bão: Biến động thuế quan và lo ngại về lạm phát

Có vẻ như Tổng thống Trump đã làm sáng tỏ phần nào sự thiếu hụt thông tin chi tiết xung quanh chính sách thương mại của mình, đặc biệt là thuế quan. Ông đã tuyên bố vào thứ Năm rằng thuế đối với hàng nhập khẩu của Canada và Mexico sẽ có hiệu lực theo lịch trình vào ngày 4/3.

Cùng lúc đó, ông Trump đã áp dụng thêm thuế quan 10% đối với hàng nhập khẩu từ Trung Quốc của Hoa Kỳ (tổng cộng là 20%), trong khi không có thông báo nào khác về thuế quan đối với hàng nhập khẩu từ Liên minh Châu Âu (EU) tại thời điểm viết bài, mà ông đã ám chỉ có thể là khoảng 25%.

Chúng ta cần phân biệt giữa các hiệu ứng vòng đầu tiên và các hiệu ứng vòng thứ hai từ việc thực hiện thuế quan.

Trong trường hợp đầu tiên, việc áp dụng thuế quan của Hoa Kỳ đối với hàng nhập khẩu nước ngoài có thể có tác động lạm phát, cuối cùng sẽ dẫn đến việc người tiêu dùng Hoa Kỳ phải trả nhiều tiền hơn cho những hàng hóa đó. Trong trường hợp này, chẳng hạn như ‘một lần’, Fed khó có thể thay đổi chính sách tiền tệ của mình.

Tuy nhiên, nếu chính sách thương mại này vẫn tiếp diễn hoặc sâu sắc hơn theo thời gian, nó có thể gây ra sự xuất hiện của các hiệu ứng vòng thứ hai. Trong trường hợp này, các nhà sản xuất/nhà bán lẻ có thể tăng giá trong bối cảnh cạnh tranh giảm sút hoặc chỉ đơn giản là để có được nhiều lợi ích hơn.

Hậu quả của lập trường này có thể ảnh hưởng đến nhu cầu, từ đó có thể dẫn đến những tác động nghiêm trọng hơn đến nền kinh tế nói chung như ảnh hưởng đến hoạt động kinh tế, cũng như việc làm và thúc đẩy áp lực giảm phát tái diễn. Trong trường hợp đó, Fed có thể muốn nghiêm túc hơn và bắt đầu cân nhắc một số biện pháp.

Cách tiếp cận khá bảo thủ của Fed

Để thể hiện sự tin tưởng vào nền kinh tế Hoa Kỳ, Cục Dự trữ Liên bang (Fed) đã giữ nguyên lãi suất ở mức 4,25% đến 4,50% trong cuộc họp ngày 29/1 – tức là đã có 3 cuộc họp mà lãi suất giữ nguyên cuối năm 2024. Các nhà hoạch định chính sách nhấn mạnh rằng lạm phát ‘hơi cao’ là mối lo ngại dai dẳng, cho thấy những thách thức vẫn còn ở phía trước.

Trong phiên điều trần trước Quốc hội, Chủ tịch Fed Jerome Powell khẳng định không cần phải giảm lãi suất thêm nữa, với lý do nền kinh tế mạnh, tỷ lệ thất nghiệp thấp và lạm phát vẫn cao hơn mục tiêu 2%.

Trong tuần qua, các quan chức Fed khác cũng đã lên tiếng, đưa ra nhiều quan điểm khác nhau về thuế quan, lạm phát và định hướng của chính sách tiền tệ. Một số người chỉ thấy tác động hạn chế từ thuế quan, trong khi những người khác bày tỏ sự thận trọng về giá cả tăng và bất ổn kinh tế nói chung. Bất chấp những triển vọng khác nhau này, hầu hết các quan chức đều đồng ý rằng chờ đợi những tín hiệu rõ ràng hơn về lạm phát và động lực kinh tế nói chung là cách tiếp cận tốt nhất trước khi thực hiện bất kỳ động thái chính sách quan trọng nào.

- Austan Goolsbee (Fed Chicago): Nhấn mạnh lập trường “chờ xem”, nhấn mạnh nhu cầu làm rõ hơn về tác động kinh tế của các chính sách mới của chính quyền Trump – chẳng hạn như thuế quan, thay đổi nhập cư, cắt giảm thuế, cắt giảm chi tiêu và cắt giảm lực lượng lao động liên bang – trước khi điều chỉnh chính sách tiền tệ.

- Tom Barkin (Fed Richmond): Áp dụng quan điểm thận trọng tương tự, thích chờ bằng chứng rõ ràng hơn cho thấy lạm phát đang quay trở lại mục tiêu 2% của Fed. Ông trích dẫn sự không chắc chắn dai dẳng là lý do chính để trì hoãn các thay đổi chính sách lớn.

- Jeff Schmid (Fed Kansas City): Chỉ ra kỳ vọng lạm phát của người tiêu dùng đang tăng, nhấn mạnh tầm quan trọng của việc đảm bảo áp lực giá cả vẫn được kiểm soát hoàn toàn. Ông bày tỏ lo ngại về xu hướng này như một vấn đề tiềm ẩn đối với các nhà hoạch định chính sách.

- Beth Hammack (Fed Cleveland): Dự kiến Fed sẽ giữ nguyên lãi suất trong thời điểm hiện tại, lưu ý rằng mặc dù đã đạt được tiến triển, lạm phát vẫn cao hơn mục tiêu 2%. Bà nhấn mạnh nhu cầu có thêm bằng chứng về việc giảm áp lực giá cả trước khi xem xét bất kỳ đợt cắt giảm lãi suất nào.

- Patrick Harker (Fed Philadelphia): Cảnh báo rằng các yếu tố như thuế quan, chiến tranh thương mại tiềm tàng hoặc lực lượng lao động suy giảm có thể đẩy lạm phát lên cao hơn. Tuy nhiên, khi không có thay đổi đáng kể nào trong dữ liệu lạm phát, ông thấy ít lý do để thay đổi chính sách lãi suất hiện tại.

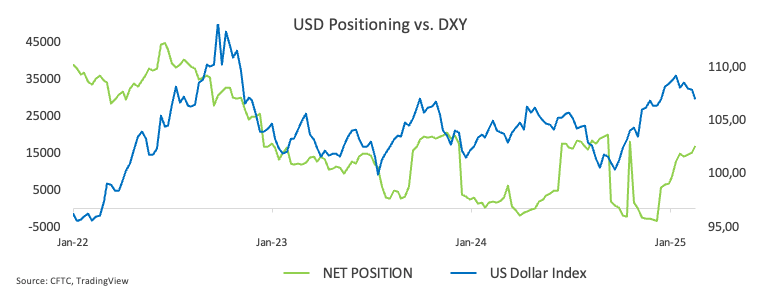

Động thái đầu cơ gây áp lực lên chỉ số DXY

Các nhà đầu cơ (người chơi phi thương mại) tiếp tục tăng đặt cược vào Đồng đô la Mỹ, với Báo cáo định vị CFTC mới nhất cho thấy tuần thứ tư liên tiếp mua ròng dài hạn – hiện ở mức khoảng 16,8 nghìn hợp đồng, mức cao nhất trong nhiều tháng.

Tuy nhiên, các vị thế mua đông đúc này có thể khiến đồng tiền này tiếp xúc với bất kỳ tiêu đề tiêu cực nào, có khả năng gây ra sự đảo ngược nhanh chóng và làm tăng cường bất kỳ sự điều chỉnh nào trong chỉ số.

Mặt tích cực là việc thu hẹp lãi suất mở có thể giúp kiềm chế xu hướng giảm nếu tâm lý đột nhiên thay đổi.

Điều gì đang chờ đợi Đồng đô la Mỹ?

Mọi con mắt đều đổ dồn vào thị trường lao động Hoa Kỳ tuần đầu tháng 3. Trọng tâm sẽ là số liệu Bảng lương phi nông nghiệp (NFP) tháng 2 của Hoa Kỳ, đứng thứ hai là việc tạo việc làm trong khu vực tư nhân của Hoa Kỳ được đánh giá bằng bản phát hành Thay đổi việc làm của ADP và báo cáo hàng tuần thông thường về Số đơn xin trợ cấp thất nghiệp lần đầu.

Các nhà giao dịch và nhà phân tích cũng đang theo dõi chặt chẽ mọi bình luận mới từ các quan chức Fed. Và, như thường lệ, luôn có khả năng Tổng thống Trump có thể tung ra những chính sách đầy bất ngờ

DXY: Phân tích kĩ thuật

Nếu quá trình phục hồi diễn ra mạnh mẽ, DXY có thể thách thức Đường trung bình động đơn giản (SMA) 55 ngày tạm thời ở mức 107,92, trước mức cao nhất trong tháng 2 là 109,88 được thiết lập vào ngày 3/2 – hoặc thậm chí đạt mức cao nhất kể từ đầu năm là 110,17 từ ngày 13/1. Việc vượt qua mốc đó có thể mở ra cánh cửa đến mức kháng cự tiếp theo ở mức cao nhất năm 2022 là 114,77 được ghi nhận vào ngày 28/9.

Nếu phe bán giành lại thế thượng phong, chỉ số có thể tìm thấy ngưỡng hỗ trợ đầu tiên tại mức đáy năm 2025 là 106,12 đạt được vào ngày 24/2, tiếp theo là mức đáy tháng 12/2024 tại 105,42 và cuối cùng là mức SMA 200 ngày quan trọng là 104,99. Chỉ khi đồng USD giữ được MA 200 ngày thì xu hướng dài hạn mới là tăng

Trong khi đó, các chỉ báo động lượng đang đưa ra các tín hiệu trái chiều. Chỉ số sức mạnh tương đối (RSI) hàng ngày đang tiến gần đến mức 50, cho thấy sự tiếp tục phục hồi, trong khi Chỉ số định hướng trung bình (ADX) dao động quanh mức 16, cho thấy xu hướng nhìn chung là yếu.

DXY – Biểu đồ ngày

Chu Phương – Chuyên gia Giavang Net

Chu Phương – Thạc sĩ Kinh tế Quốc tế với hơn 12 năm theo dõi thị trường Vàng, Ngoại hối. Với vai trò là chuyên gia phân tích thị trường tại Giavang.net; Chu Phương chia sẻ các thông tin kinh tế, chính trị có tầm ảnh hưởng tới thị trường, phân tích – dự báo triển vọng thị trường cả theo góc độ cơ bản và kĩ thuật

- 📫 Facebook: Phuong Chu – Giavang Net

- 📫 Email: admin@giavang.net

- 📫 Zalo:https://zalo.me/g/hbkfmi008

Giavang.net