(GVNET) Giá bạc đã tăng lên mức cao nhất trong hơn một thập kỷ vào sáng thứ Hai 20/5. Thị trường bạc cuối cùng cũng bắt đầu đuổi kịp vàng – tài sản tiếp tục lập mức cao kỷ lục mới trong bối cảnh điều kiện tài chính toàn cầu đang xấu đi.

Câu hỏi hiện lên trong đầu các nhà đầu tư kim loại quý bây giờ chính là tỷ lệ vàng/bạc sẽ thay đổi như thế nào trong những tuần và tháng tới khi mà bạc nhận được sự yêu thích mới từ các nhà đầu tư muốn gia tăng tài sản.

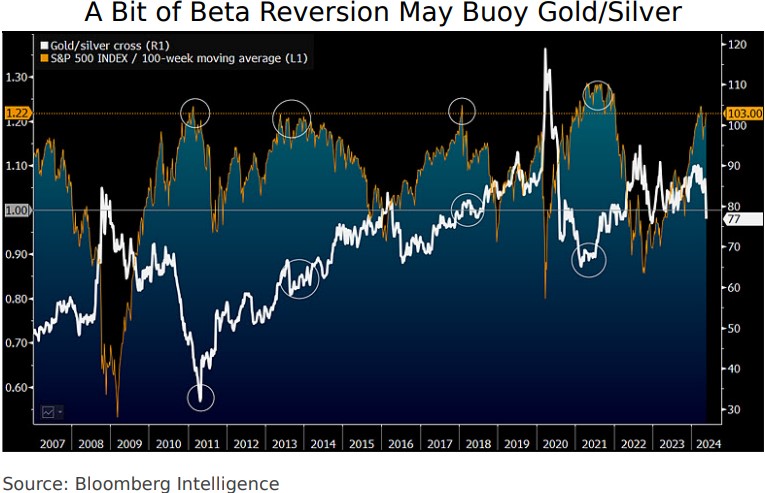

Kể từ ngày 22/1, tỷ lệ vàng/bạc đã giảm từ mức cao hàng năm trên 92 xuống giá trị hiện tại là 75,75. Lúc này, càng có nhiều người kỳ vọng nó sẽ tiếp tục giảm khi bạc cuối cùng cũng nhận được sự yêu mến xứng đáng. Tuy vậy, chuyên gia Mike McGlone mảng hàng hóa tại Bloomberg Intelligence nhận định vàng có thể tiếp tục vượt trội hơn kim loại chị em nếu S&P tiếp tục thể hiện sức mạnh.

McGlone cho biết trong bản cập nhật mới nhất của mình:

Tính nhất quán của việc vàng vượt xa bạc khi S&P 500 cao hơn khoảng 20% so với mức trung bình động 100 tuần của nó có thể tiếp thêm nhiên liệu cho xu hướng vàng vượt trội hơn hầu hết các mặt hàng.

Đánh giá tỷ lệ vàng/bạc, McGlone cho biết nó “có thể nhận được sự hỗ trợ từ mức kháng cự của thị trường chứng khoán”, vì dữ liệu của họ “cho thấy chỉ dưới 80 ounce bạc trên mỗi ounce vàng đóng vai trò là điểm xoay và hỗ trợ lâu dài kể từ khi Cục Dự trữ Liên bang bắt đầu tăng lãi suất trong quý I năm 2022″.

Điều đáng chú ý là sự nhất quán của việc S&P 500 đạt ngưỡng 20% trên mức trung bình động 100 tuần và vàng tăng so với bạc. Với mức S&P cao hơn 22% so với mức trung bình vào ngày 17/5 và tỷ lệ vàng/bạc ở mức 77, câu hỏi quan trọng có thể là lần này có gì khác biệt?.

McGlone cho biết Bloomberg “đang nghiêng về một số sự bình thường hóa, đặc biệt là trong thị trường chứng khoán căng thẳng, vốn thường ưa chuộng vàng hơn bạc (chủ yếu dựa vào công nghiệp). Được dẫn dắt bởi Trung Quốc, các ngân hàng trung ương đang mua vàng và tạo thêm lực đẩy cho hầu hết các kim loại quý. Kim loại công nghiệp thường có mối tương quan cao hơn với giá cổ phiếu so với vàng.”

Dựa trên sức mạnh gần đây của vàng, McGlone cho biết rất có khả năng nó sẽ tiếp tục vượt trội so với cổ phiếu và các kim loại khác khi các nhà đầu tư khám phá lại sức hấp dẫn của việc nắm giữ vàng trong các thị trường đầy thách thức.

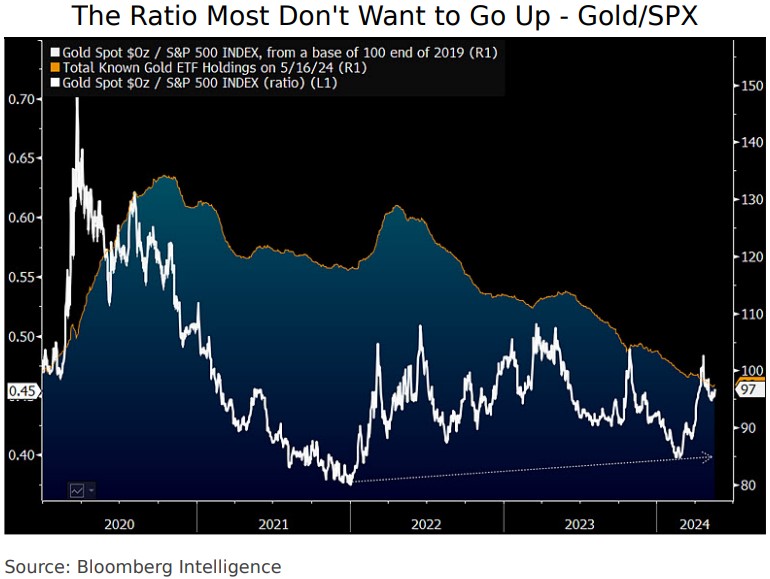

Một thị trường hàng đầu có mức chênh lệch có ý nghĩa kinh tế vĩ mô là vàng so với S&P 500 (SPX) và rủi ro có thể nghiêng về việc kim loại này hoạt động tốt hơn. Vào cùng thời điểm ngày 17/5 với thời điểm cuối năm 2019, tỷ lệ vàng/SPX và tổng lượng nắm giữ ETF của kim loại này dường như đã chín muồi để di chuyển, chờ đợi chất xúc tác. Đó là khả năng chuyển sang dòng vốn vào các quỹ ETF vàng, sau dòng vốn chảy ra lập kỷ lục bất chấp giá tăng kể từ năm 2020, điều đó có thể mang lại lợi ích đôi bên cùng có lợi cho giá kim loại.

Về lý do tại sao các nhà đầu tư nên mua vàng “khi thị trường chứng khoán đang sụt giảm và tín phiếu kho bạc trên 5%”, McGlone lưu ý rằng các ngân hàng trung ương rất khát vàng trong những tháng gần đây và điều đó không có dấu hiệu chậm lại.

Theo Hội đồng Vàng Thế giới, việc các ngân hàng trung ương mua vàng với tốc độ chóng mặt có nhiều khả năng sẽ chỉ tăng tốc hơn là giảm đi. Tính đến ngày 17/5, kim loại này đã tăng khoảng 17% vào năm 2024 so với tổng lợi nhuận của S&P 500 là khoảng 12%.

Vì lý do này, McGlone gợi ý rằng “năm 2024 có thể là năm vàng hơn thảy mọi thứ khác”.

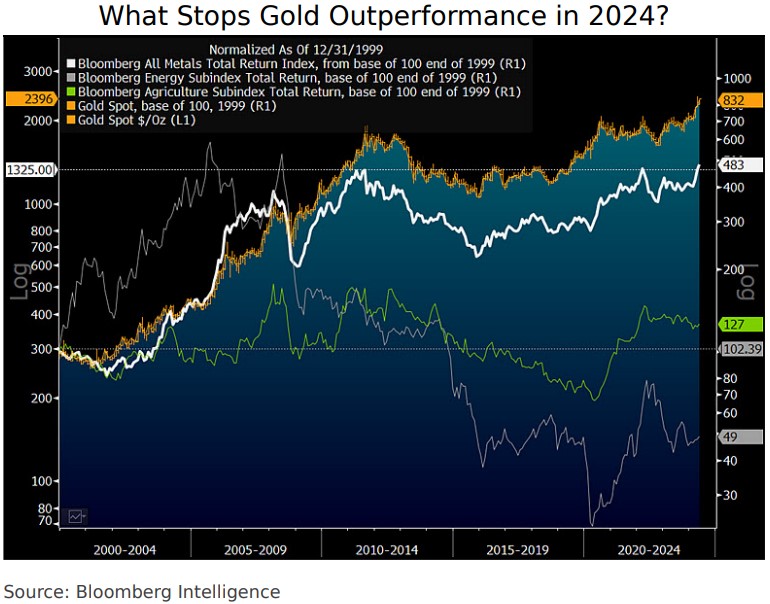

Mức cao kỷ lục năm 2024 của vàng và đồng so với dầu thô và ngô vào ngày 17/5, ở mức được giao dịch lần đầu vào năm 2007 và 1996, có thể cho thấy hiệu suất hàng hóa nghiêng về kim loại. Độ co giãn của nguồn cung thấp, chi phí lưu trữ và xu hướng phi đô la hóa và điện khí hóa là những thuộc tính hàng đầu của ngành kim loại, nhưng các lực lượng tự tương quan để lại một điểm nổi bật duy nhất: vàng. Nó đã đánh bại bạc và các biểu đồ cho thấy xu hướng vàng sẽ vượt trội hơn các lĩnh vực kim loại, năng lượng và nông nghiệp theo thời gian, đặc biệt là trên cơ sở tổng lợi nhuận.

Ông nói thêm:

Với việc S&P 500 cao hơn khoảng 20% so với mức trung bình động 100 tuần, mà McGlone cho biết “thường là một vùng nguy hiểm kéo dài”, nó có thể chứng tỏ là “cơn gió thuận lợi cho vàng và cơn gió ngược cho dầu thô.

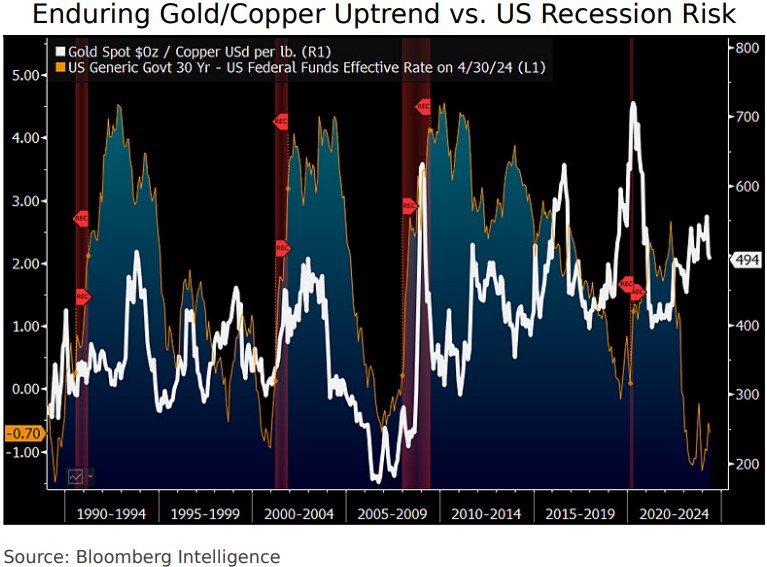

Nhìn vào hiệu suất của vàng so với đồng, McGlone cho biết:

Thực tế là các phản ứng chậm trễ trên thị trường có thể cực đoan hơn có thể ám chỉ xu hướng vàng vượt trội hơn đồng, đặc biệt là khi đường cong lợi suất bình thường hóa do đảo ngược.

Ở mức khoảng 500 pound đồng tương đương với một ounce vàng vào ngày 13/5, biểu đồ của chúng tôi cho thấy tỷ lệ vàng/đồng theo quỹ đạo đi lên kể từ khi chạm đáy ở mức khoảng 175 vào năm 2006.

Ông kết luận

Chính sự biến dạng xuất phát từ đại dịch và sự thay đổi trật tự thế giới, dựa trên ‘tình bạn không giới hạn’ giữa các nhà lãnh đạo Trung Quốc và Nga, có thể đang trì hoãn phản ứng suy thoái điển hình đối với đường cong đảo ngược và sự tăng giá của vàng so với đồng.

Giavang.net