(GVNET) Thất nghiệp tại Mỹ tăng, GDP suy yếu: Vì sao Fed vẫn chưa vội giảm lãi suất?

📉 Kinh tế Mỹ gặp sóng gió nhưng chưa gây áp lực lên Fed

Dù số liệu GDP mới nhất cho thấy thị trường lao động Mỹ đang suy yếu, yếu tố việc làm vẫn chưa đủ lực để khiến Cục Dự trữ Liên bang Mỹ (Fed) buộc phải giảm lãi suất ngay trong năm 2025, theo ông Bill Adams, Chuyên gia Kinh tế trưởng tại Ngân hàng Comerica.

Trao đổi với Kitco News hôm thứ Năm, ông Adams cho biết:

GDP thực tế quý I giảm sâu hơn so với ước tính ban đầu. Dữ liệu kinh tế tháng 5 chủ yếu chỉ ra một mức hồi phục kém chất lượng trong quý II. Tăng trưởng GDP quý II sẽ ít bị kéo lùi bởi thâm hụt thương mại, nhưng điều đó phần nào bị bù đắp bởi chi tiêu thận trọng hơn từ người tiêu dùng và doanh nghiệp.

📊 Tiêu dùng, Sản xuất và nhà ở đều suy yếu

Ông Adams liệt kê hàng loạt tín hiệu đáng lo:

✅ Thâm hụt thương mại tiếp tục mở rộng trong tháng 5.

✅ Doanh số bán lẻ, sản xuất công nghiệp, khởi công nhà ở và doanh số bán nhà mới đồng loạt giảm.

Ông cho biết:

Nhu cầu lao động tiếp tục giảm. Số người thất nghiệp dài hạn đã lên mức cao nhất kể từ cuối 2021, dù số đơn xin trợ cấp thất nghiệp lần đầu vẫn còn thấp. Sa thải nhìn chung thấp trong hầu hết ngành nghề, nhưng tuyển dụng rất yếu. Người lao động mất việc, sinh viên mới ra trường hoặc người quay lại thị trường lao động sau thời gian nghỉ đều gặp khó hơn nhiều so với vài năm trước.

🧑💼 Vì sao thị trường lao động yếu nhưng tỷ lệ thất nghiệp chưa chắc tăng?

Một điểm thú vị là, dù dữ liệu lao động khá xấu, tỷ lệ thất nghiệp chưa chắc tăng cao. Lý do nằm ở chính sách nhập cư dưới thời Tổng thống Trump.

Ông Adams giải thích:

Lao động nhập cư chiếm tới 80% tăng trưởng lực lượng lao động trong giai đoạn 2020-2025, trong khi lao động bản xứ chỉ tăng trung bình 20.000 người/tháng. BLS không đủ kinh phí để đo lường tác động nhập cư từng tháng, mà chỉ điều chỉnh số liệu vào đầu mỗi năm. Vì vậy, số liệu lực lượng lao động hàng tháng có khả năng đang phóng đại mức tăng từ đầu năm đến nay.

Nếu cả tăng trưởng việc làm và lực lượng lao động đều chậm lại, tỷ lệ thất nghiệp có thể giữ nguyên hoặc thậm chí giảm, tương tự điều từng xảy ra tại Anh sau Brexit.

GDP thực tế của Anh chỉ tăng trung bình 1,5% trong 2018-2019, thấp gần 1 điểm phần trăm so với giai đoạn 2013-2015. Nhưng tỷ lệ thất nghiệp vẫn giảm 0,4 điểm phần trăm từ cuối 2017 đến cuối 2019.

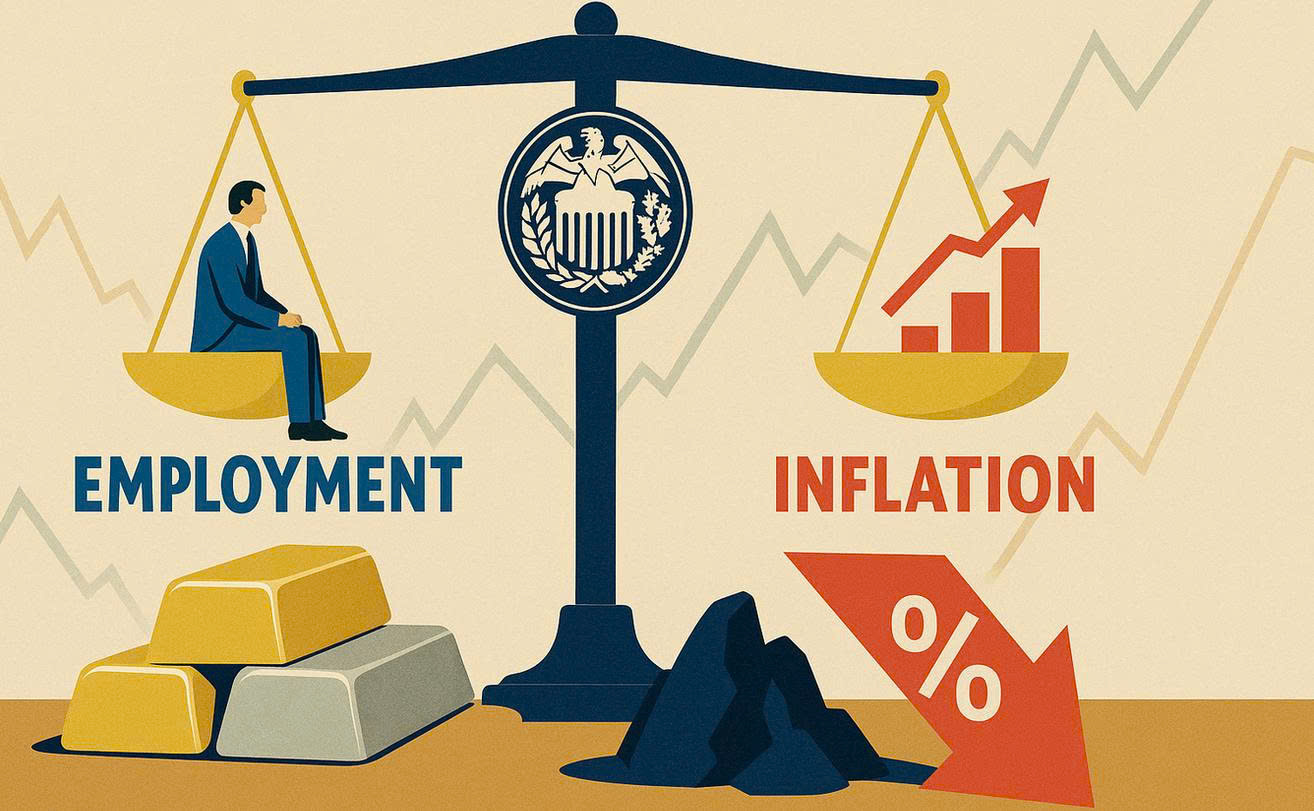

🏦 Fed chưa vội hạ lãi suất – Lạm phát mới là yếu tố quyết định

Dù GDP suy yếu và thị trường lao động mềm đi, ông Adams khẳng định điều này chưa đủ lực khiến Fed buộc phải cắt lãi suất.

Fed có nhiệm vụ tối đa hóa việc làm, không phải tối đa hóa tăng trưởng GDP. Nền kinh tế Mỹ cần phải mất việc làm quy mô lớn mới đủ tạo áp lực buộc Fed giảm lãi suất, và tôi cho rằng khả năng đó là rất thấp. Thêm vào đó, chính sách tài khóa sẽ nới lỏng hơn trong năm 2026 nhờ các đợt giảm thuế từ dự luật hòa giải ngân sách, giúp bù đắp phần nào tác động tiêu cực của các đợt tăng thuế quan trong năm nay.

Thay vào đó, nếu Fed thực sự giảm lãi suất, lý do sẽ đến từ lạm phát “hạ nhiệt” hơn kỳ vọng.

Phần lớn dự báo hiện cho rằng lạm phát sẽ tăng mạnh trong nửa cuối năm khi tác động của thuế quan dần ngấm vào giá bán lẻ. Tuy nhiên, nhiều mặt hàng khác có thể bù trừ tác động đó. Giá dầu đã quay đầu giảm gần 20% so với cùng kỳ năm ngoái sau thỏa thuận ngừng bắn ở Trung Đông. Giá bán buôn trứng cũng đã ổn định sau cú tăng vọt hồi đầu năm. Đặc biệt, giá nhà và tiền thuê nhà gần như đi ngang so với cùng kỳ, điều này bắt đầu phản ánh vào mức tăng chậm hơn của nhóm nhà ở trong CPI – mà nhóm này chiếm tới 40% chỉ số CPI lõi.

Tóm lại, ông Adams khẳng định:

Nói cách khác, Fed nhiều khả năng sẽ giảm lãi suất vì lạm phát dễ chịu hơn dự kiến, chứ không phải vì tỷ lệ thất nghiệp xấu hơn.

🔚 Kết Luận

Dù nền kinh tế Mỹ đang đối mặt nhiều thách thức với tăng trưởng GDP yếu và thị trường lao động mềm đi, Fed vẫn chưa có lý do đủ lớn để sớm giảm lãi suất chỉ vì lo ngại thất nghiệp. Thay vào đó, yếu tố quyết định chính sách tiền tệ trong năm 2025 sẽ nằm ở diễn biến lạm phát.

Nếu áp lực giá cả tiếp tục hạ nhiệt nhờ giá năng lượng, thực phẩm và bất động sản ổn định, khả năng Fed sẽ có dư địa để cắt giảm lãi suất nhằm hỗ trợ kinh tế mà không lo “châm ngòi” lạm phát trở lại.

Tuy nhiên, Fed vẫn sẽ duy trì thế phòng thủ, chờ đợi các tín hiệu rõ ràng hơn từ dữ liệu kinh tế những tháng tới. Nhà đầu tư và doanh nghiệp cần theo dõi sát sao diễn biến lạm phát, bởi đây mới chính là chìa khóa quyết định hướng đi chính sách tiền tệ của Fed trong năm 2025.

Chu Phương – Chuyên gia Giavang Net

Chu Phương – Thạc sĩ Kinh tế Quốc tế với hơn 12 năm theo dõi thị trường Vàng, Ngoại hối. Với vai trò là chuyên gia phân tích thị trường tại Giavang.net; Chu Phương chia sẻ các thông tin kinh tế, chính trị có tầm ảnh hưởng tới thị trường, phân tích – dự báo triển vọng thị trường cả theo góc độ cơ bản và kĩ thuật

- 📫 Facebook: Phuong Chu – Giavang Net

- 📫 Email: admin@giavang.net

- 📫 Zalo:https://zalo.me/g/hbkfmi008