(GVNET) Trong bối cảnh kinh tế Trung Quốc vẫn chìm trong vòng xoáy giảm phát và những tiêu đề mới về thương mại liên tục xuất hiện, Ngân hàng Nhân dân Trung Quốc (PBoC) được dự báo sẽ tiếp tục hành động dè dặt. Ở chiều ngược lại, Ngân hàng Dự trữ Úc (RBA) gần như chắc chắn hạ lãi suất chuẩn 25 điểm cơ bản trong tuần này, cùng với động thái tương tự từ Ngân hàng Indonesia (BI).

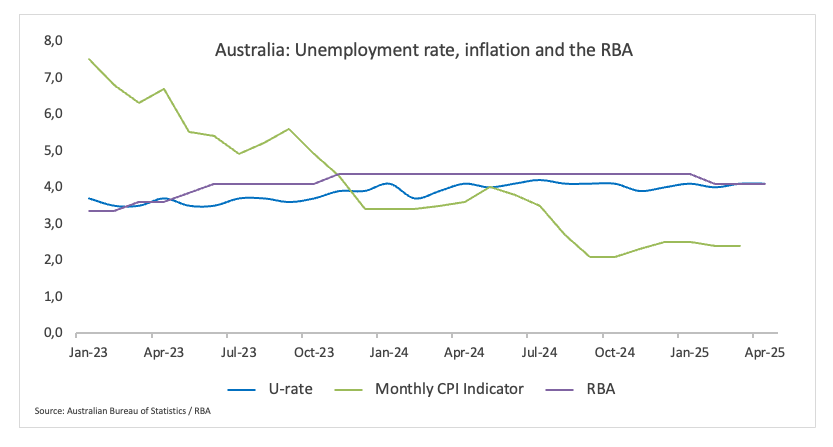

Úc – Ngân hàng Dự trữ Úc (RBA) | Lãi suất hiện tại: 4,10%

- Quyết định sắp tới: 20 Tháng 5

- Đồng thuận thị trường: Giảm 25 điểm cơ bản

Theo khảo sát của Reuters, RBA sẽ giảm lãi suất thêm hai lần nữa trước khi năm 2025 kết thúc. Động lực lớn nhất là lạm phát cơ bản đã quay về mục tiêu 2–3% và rủi ro leo thang của chiến tranh thuế quan toàn cầu.

Biên bản họp tháng 4 cho thấy RBA thấy kỳ họp tháng 5 là “thời điểm thích hợp” để đánh giá lại lập trường chính sách, song cũng cảnh báo không nên hy sinh thành quả kiềm chế lạm phát bởi hành động quá sớm.

Triển vọng FX: AUD/USD mất đà sau khi vọt lên đỉnh năm ở khu vực 0,65. Cặp tiền hiện dao động đi ngang quanh vùng 0,62 – 0,64; một cú bứt phá rõ rệt lên trên đường SMA 200 ngày (≈ 0,6460) sẽ mở ra triển vọng tích cực ngắn hạn.

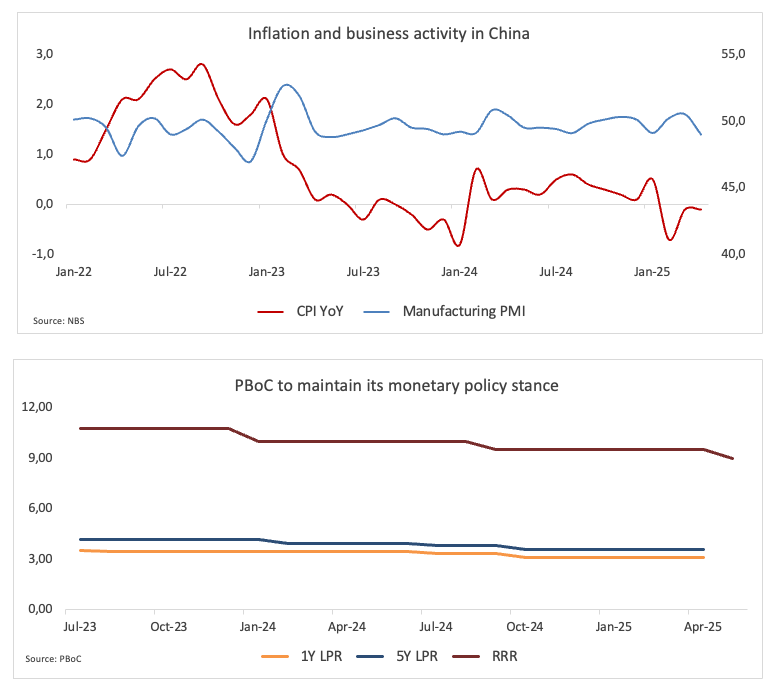

Trung Quốc – Ngân hàng Nhân dân Trung Quốc (PBoC) | LPR: 3,10% / 3,60%

- Quyết định sắp tới: 20 Tháng 5

- Đồng thuận thị trường: Giữ nguyên

Kể từ đầu năm, PBoC âm thầm nới lỏng thanh khoản nhằm thúc đẩy kinh tế hậu COVID. GDP quý I bất ngờ tăng 5,4% y/y, song áp lực giảm phát vẫn kéo dài sang tháng 4.

Thỏa thuận đạt được tại Geneva (10–11 Tháng 5) giúp hạ nhiệt căng thẳng Mỹ‑Trung: Washington tạm hoãn 90 ngày và hạ thuế nhập khẩu Trung Quốc xuống 30% (từ 145%). Dù vậy, PBoC chưa vội hạ lãi suất; kích thích bổ sung sẽ phụ thuộc diễn biến nội địa.

Triển vọng FX: USD/CNH đi vào giai đoạn tích lũy quanh 7,20, dưới SMA 200 ngày (≈ 7,22). Xu hướng tiếp theo sẽ gắn chặt với diễn biến thương mại Mỹ‑Trung.

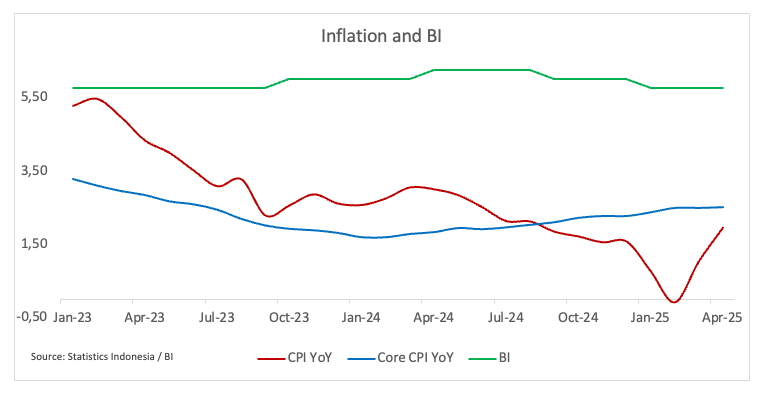

Indonesia – Ngân hàng Indonesia (BI) | Lãi suất hiện tại: 5,75%

- Quyết định sắp tới: 21 Tháng 5

- Đồng thuận thị trường: Giảm 25 điểm cơ bản

BI dự báo tăng trưởng 2025 đạt 4,7 – 5,5%, nhưng thuế quan “ăn miếng trả miếng” của Mỹ đe dọa xuất khẩu và đồng Rupiah (IDR). Lạm phát vẫn nằm gọn trong mục tiêu 1,5 – 3,5%, cho phép BI thiên về nới lỏng đồng thời cam kết can thiệp FX để ổn định IDR.

Triển vọng FX: Sau khi xuống đáy lịch sử hồi tháng 4, IDR đang hồi phục quanh 16.400/USD. Tuy nhiên, USD/IDR vẫn dễ biến động trước bất định thương mại toàn cầu.

Tóm tắt

| Ngân hàng | Kỳ họp | Đồng thuận | Bình luận chính |

|---|---|---|---|

| RBA | 20 / 05 | Giảm 25 bps | Lạm phát về mục tiêu; lo ngại thương mại |

| PBoC | 20 / 05 | Giữ | GDP mạnh nhưng giảm phát dai dẳng |

| BI | 21 / 05 | Giảm 25 bps | Lạm phát thấp; phòng thủ IDR |

Thông điệp xuyên suốt: Cảnh giác vẫn là kim chỉ nam, bất chấp tín hiệu hạ nhiệt của cuộc chiến thuế quan.

Kết luận

Quãng thời gian 72 giờ tới sẽ định hình lại quỹ đạo chính sách tiền tệ trong khu vực châu Á–Thái Bình Dương. Quyết định giảm lãi suất của RBA, nếu thành hiện thực, sẽ đánh dấu bước ngoặt nới lỏng đầu tiên kể từ năm 2024 và có khả năng kéo AUD xuống vùng hỗ trợ mới. Trong khi đó, lập trường “án binh bất động” của PBoC cho thấy Bắc Kinh ưu tiên ổn định tài chính hơn là kích thích tăng trưởng bằng mọi giá, giữ cho USD/CNH chịu tác động chủ yếu từ diễn biến thương mại. BI đứng trước bài toán kép: thúc đẩy kinh tế nội địa nhưng vẫn phải bảo vệ sức hấp dẫn của đồng Rupiah giữa cơn sóng gió bên ngoài.

Chu Phương – Chuyên gia Giavang Net

Chu Phương – Thạc sĩ Kinh tế Quốc tế với hơn 12 năm theo dõi thị trường Vàng, Ngoại hối. Với vai trò là chuyên gia phân tích thị trường tại Giavang.net; Chu Phương chia sẻ các thông tin kinh tế, chính trị có tầm ảnh hưởng tới thị trường, phân tích – dự báo triển vọng thị trường cả theo góc độ cơ bản và kĩ thuật

- 📫 Facebook: Phuong Chu – Giavang Net

- 📫 Email: admin@giavang.net

- 📫 Zalo:https://zalo.me/g/hbkfmi008