(GVNET) Tóm tắt

- Vàng hoạt động rất tốt trong nửa đầu 2024, tăng 12% so với đầu năm và vượt xa hầu hết các loại tài sản chính.

- Nhu cầu của ngân hàng trung ương giảm đáng kể hoặc hoạt động chốt lời từ các nhà đầu tư châu Á có thể làm giảm hiệu suất của vàng.

- Các nhà đầu tư toàn cầu tiếp tục được hưởng lợi từ vai trò của vàng trong các chiến lược phân bổ tài sản mạnh mẽ.

Xem phần 1 tại

Xem phần 2 tại

Lãi suất

Kể từ khi ECB cắt giảm lãi suất vào tháng 5, các quỹ ETF vàng châu Âu đã chứng kiến dòng tiền mua kim loại quý trở lại. Việc tiếp tục xu hướng này sẽ cung cấp thêm hỗ trợ cho vàng. Và mặc dù thị trường đã và đang định giá theo kịch bản Fed cắt giảm 25 điểm lãi suất cơ bản vào cuối năm nay, nhưng quyết định chính sách thực tế sẽ mang lại sự yên tâm cho các nhà đầu tư về định hướng lãi suất trong tương lai, từ đó thúc đẩy dòng vốn vào bền vững. Tất nhiên, mặt khác, lãi suất cao hơn trong thời gian dài hơn có thể ngăn cản một số nhà đầu tư vàng tham gia thị trường.

Rủi ro suy thoái

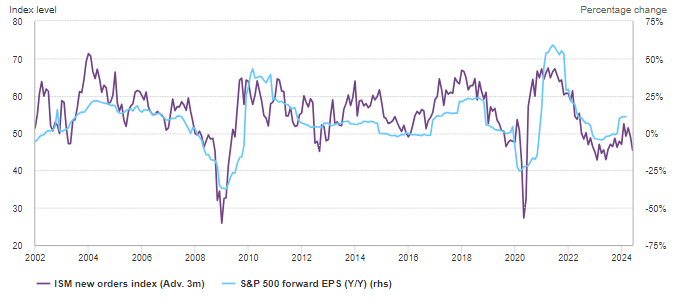

Mặc dù khả năng xảy ra suy thoái trước mắt vẫn là thấp, nhưng nền kinh tế toàn cầu vẫn chưa phát huy hết tác dụng và với lạm phát vượt mục tiêu, các ngân hàng trung ương vẫn chưa sẵn sàng cắt giảm lãi suất mạnh mẽ hơn. Dường như cũng có sự tự mãn nào đó trên thị trường tài chính. Chứng khoán toàn cầu nhìn chung đang hoạt động tốt với chứng khoán Mỹ dẫn đầu. Và sự biến động đang ở gần mức thấp nhất trong 30 năm. Tuy nhiên, về mặt lịch sử, có mối quan hệ chặt chẽ giữa sức mạnh sản xuất và thu nhập của công ty và hiện tại, sản xuất đang có dấu hiệu chậm lại (Biểu đồ 3).

Biểu đồ 3: Thu nhập có thể cần nhiều hơn sự bùng nổ AI để theo kịp

Đơn đặt hàng mới của ISM so với thu nhập dự phóng của S&P 500*

Địa chính trị

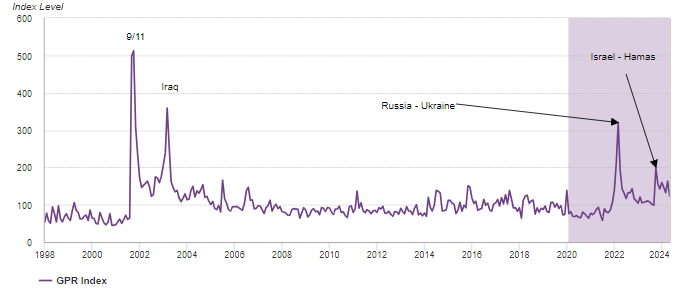

Mặc dù sự bất ổn hiện tại có thể được coi đơn giản là điều bình thường mới, nhưng rủi ro địa chính trị đang gia tăng trong những năm gần đây và khó có thể giảm bớt trong thời gian sớm (Biểu đồ 4).

Sự phân cực chính trị, xung đột vũ trang và sự xói mòn của toàn cầu hóa theo hướng có lợi cho chủ nghĩa dân tộc và các liên minh chọn lọc gây ra bất ổn kinh tế. Rủi ro địa chính trị đặc biệt khó dự đoán và có thể đến từ những nơi ít được mong đợi nhất. Tuy nhiên, điều đúng là vàng phản ứng với địa chính trị, cứ 100 điểm thì chỉ số Rủi ro Địa chính trị (GPR) tăng thêm 2,5%. Và mặc dù một phần của hiệu ứng này có thể là nhất thời, nhưng nó cũng có thể là nguyên nhân khiến giá vàng xấu đi. điều kiện tài chính có thể có tác động lâu dài hơn.

Biểu đồ 4: Rủi ro địa chính trị có xu hướng gia tăng

Chỉ số rủi ro địa chính trị (GPR)*

Thị trường mới nổi: được và mất

Mặc dù vẫn có cơ hội để vàng tăng giá nhưng cũng có những yếu tố có thể cản trở đà tăng mạnh mẽ của nó. Hai điểm nổi bật: ngân hàng trung ương và các nhà đầu tư châu Á.

Ngân hàng trung ương

Nhu cầu của ngân hàng trung ương là động lực chính thúc đẩy hiệu suất của vàng trong những năm gần đây. WGC ước tính rằng nó đóng góp ít nhất 10% vào hiệu suất của vàng vào năm 2023 và có khả năng đóng góp khoảng 5% cho đến nay trong năm nay. Tuy nhiên, Ngân hàng Nhân dân Trung Quốc (PBoC) đã báo cáo tốc độ mua vàng giảm tốc trong những tháng gần đây, đỉnh điểm là lượng vàng nắm giữ không thay đổi vào cuối tháng 5.

Điều này, kết hợp với doanh số bán hàng đáng chú ý, đã đặt ra câu hỏi liệu nhu cầu từ khu vực chính thức có thể mất đà hay không. Tuy nhiên, thị trường vẫn kỳ vọng nhu cầu của ngân hàng trung ương sẽ duy trì trên xu hướng trong năm nay, quan điểm được Metals Focus chia sẻ trong báo cáo Gold Focus gần đây nhất của họ. Mặc dù tổng lượng mua được báo cáo có thể thấp hơn năm ngoái, nhưng tổng doanh thu cũng đã giảm tốc, chủ yếu là do do không có doanh số bán hàng khổng lồ của Thổ Nhĩ Kỳ mà chúng ta đã thấy vào đầu năm 2023.

Do nhu cầu của ngân hàng trung ương thường do chính sách điều khiển nên rất khó xác định thời điểm, nhưng cuộc khảo sát ngân hàng trung ương gần đây của WGC mang lại một số đảm bảo: các nhà quản lý dự trữ vàng tin rằng họ sẽ giữ được triển vọng tích cực hướng tới vàng.

Nhà đầu tư châu Á

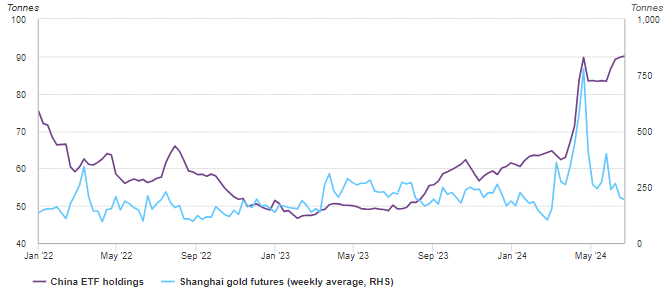

Các nhà đầu tư châu Á cũng là những người đóng góp quan trọng vào hiệu suất gần đây của vàng. Điều này được thể hiện rõ qua nhu cầu về vàng miếng và tiền xu, dòng chảy vàng ETF và trên thị trường phi tập trung.

Trước đây, các nhà đầu tư châu Á có xu hướng mua khi giá giảm nhưng gần đây họ lại không đi theo xu hướng này. Ví dụ: chúng ta đã thấy mức tăng trưởng tổng tài sản có ý nghĩa ở cả quỹ ETF vàng của Ấn Độ và Trung Quốc, đồng thời giá vàng tăng vào đầu quý II trùng hợp với khối lượng giao dịch tương lai ở Thượng Hải tăng đột biến (Biểu đồ 5).

Nhu cầu của nhà đầu tư Trung Quốc được hỗ trợ một phần bởi tâm lý tích cực liên quan đến hoạt động mua của ngân hàng trung ương. Vì vậy, trong khi các nguyên tắc cơ bản về quyền sở hữu vàng vẫn được giữ nguyên, câu hỏi đặt ra là liệu việc PBoC tạm dừng có thể khuyến khích việc chốt lời của các nhà đầu tư chiến thuật hơn hay không.

Biểu đồ 5: Nhà đầu tư châu Á góp phần đẩy giá vàng tăng mạnh

Việc nắm giữ ETF vàng của Trung Quốc và định vị hợp đồng tương lai*

Người tiêu dùng là người quyết định giá

Người ta thường cho rằng người tiêu dùng có xu hướng là “người chấp nhận giá” hơn là “người quyết định giá”. Trong ngắn hạn, điều này có thể xảy ra. Tuy nhiên, đồ trang sức vàng và công nghệ kết hợp lại chiếm hơn 40% nhu cầu hàng năm. Như vậy, người tiêu dùng vàng đóng một vai trò quan trọng trong việc hỗ trợ – và đôi khi làm chậm lại – hiệu suất. Và họ thường phản ứng với hai yếu tố chính: giá cả và thu nhập.

Trong trường hợp này, xu hướng tăng mạnh của giá vàng đã làm giảm nhu cầu ở một số thị trường như Ấn Độ và Trung Quốc. Nhưng tăng trưởng kinh tế tích cực có thể chống lại một số tác động này.

Ngoài ra, sự ổn định của giá vàng có thể thu hút người tiêu dùng, những người thường phản ứng tiêu cực hơn trước sự biến động so với mức giá vàng. Điều này có thể đặc biệt phù hợp với Ấn Độ, nơi kỳ vọng về tăng trưởng kinh tế cao hơn các khu vực khác và vai trò của vàng như một phương tiện lưu trữ giá trị được củng cố vững chắc.

Kết hợp lại

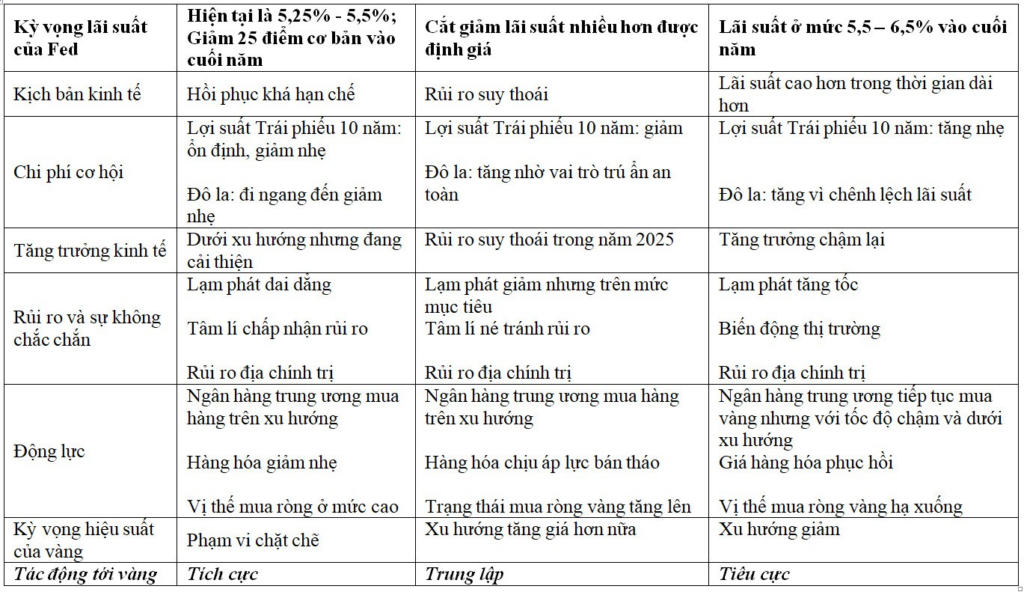

Phân tích của WGC cho thấy phản ứng có thể xảy ra của vàng đối với các điều kiện cơ bản đằng sau sự đồng thuận của thị trường, cũng như các kịch bản giả định thay thế (Bảng 3). Mặc dù dường như có nhiều bộ phận chuyển động nhưng Qaurum cho phép chúng ta vẽ ra một bức tranh rõ ràng hơn về những tương tác này.

Tóm lại, vàng có thể vẫn nằm trong phạm vi hẹp nếu kỳ vọng của thị trường hiện tại chiếm ưu thế. Tuy nhiên, có một con đường rõ ràng để vàng vượt trội hơn từ đây, có thể được thúc đẩy bởi dòng tiền phương Tây gom mua. Ngược lại, trong trường hợp nhu cầu của ngân hàng trung ương giảm mạnh, lãi suất vẫn ở mức cao trong thời gian dài hơn và tâm lý nhà đầu tư châu Á thay đổi, chúng ta có thể thấy sự sụt giảm trong nửa cuối năm.

Nhìn chung, mức độ phản ứng của vàng lên hoặc xuống sẽ phụ thuộc vào mức độ mà mỗi yếu tố nói trên – hoặc sự kết hợp của chúng – di chuyển.

Điều quan trọng cần lưu ý là mỗi kịch bản này đều có ý nghĩa đối với các loại tài sản khác. Một chiến lược phân bổ tài sản hiệu quả không chỉ phải tính đến sự đồng thuận của thị trường mà còn phải tính đến các quan điểm khác. Và trong bối cảnh đó, phân tích của WGC cho thấy vàng đóng vai trò quan trọng như một công cụ đa dạng hóa và nguồn thanh khoản, cùng với lợi nhuận dài hạn tích cực của nó.

Bảng 3: Hiệu suất của vàng trong một kịch bản kinh tế nhất định được thúc đẩy bởi sự tương tác của bốn động lực chính của nó

Các kịch bản kinh tế và các yếu tố tác động đến vàng dựa trên các động lực chính*

Nguồn: Hội đồng vàng thế giới WGC.

Giavang.net