(GVNET) JP Morgan: Vàng không phải “Chiếc Đũa Thần” – Nhà đầu tư cần cảnh giác khi quá lệ thuộc!

Vàng đang thu hút mạnh mẽ sự chú ý của giới đầu tư toàn cầu, đặc biệt sau khi giá vàng gần như tăng gấp đôi kể từ năm 2022. Tuy nhiên, theo ông Aaron Hussein, chiến lược gia thị trường toàn cầu tại JP Morgan Asset Management, việc coi vàng là tài sản “toàn năng” để phòng hộ rủi ro có thể là một sai lầm chiến lược.

💡 Vàng: Đa dạng hóa nhưng không thể là “tất cả”

Ông Hussein cho biết, không thể phủ nhận rằng vàng là công cụ đa dạng hóa danh mục đầu tư hữu hiệu, đặc biệt trong bối cảnh địa chính trị bất ổn, căng thẳng leo thang tại Trung Đông và xung đột Nga – Ukraine. Bên cạnh đó, lo ngại về nợ công Mỹ, đồng USD suy yếu và lượng mua vàng kỷ lục từ các ngân hàng trung ương các nước mới nổi đã đẩy giá vàng tăng mạnh.

Tuy nhiên, ông cảnh báo: “Trước khi lao vào làn sóng vàng, nhà đầu tư cần đánh giá lại bản chất thật sự của vàng, và liệu nó có đáng để phân bổ chiến lược dài hạn hay không.”

📊 4 Lý do không nên chỉ dựa vào vàng

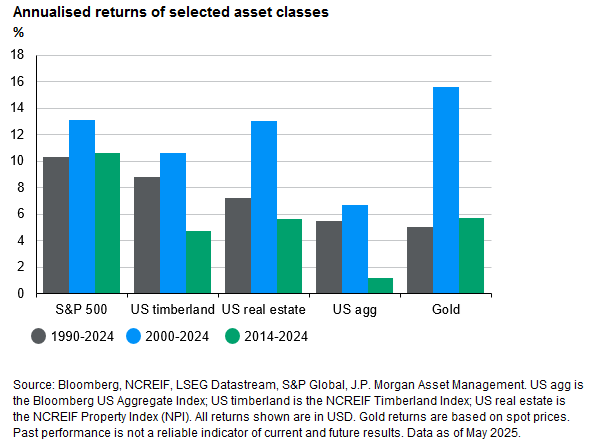

1. Hiệu suất phụ thuộc thời điểm

Trong 35 năm qua, vàng là tài sản có hiệu suất thấp nhất so với cổ phiếu, bất động sản và trái phiếu – với mức biến động cao gấp ba lần trái phiếu. Tuy nhiên, nếu tính từ 25 năm gần đây, vàng lại dẫn đầu về tăng trưởng. Điều này cho thấy hiệu suất của vàng rất “hên xui” theo thời điểm.

2. Biến động mạnh, thiếu ổn định

Vàng không tạo ra thu nhập, giá trị phụ thuộc vào tâm lý thị trường với các yếu tố như lạm phát, khủng hoảng và niềm tin vào tiền pháp định. Giai đoạn từ 1980 đến 2025 là minh chứng rõ ràng: giá vàng mất tới 45 năm để quay lại đỉnh cũ (đã điều chỉnh theo lạm phát).

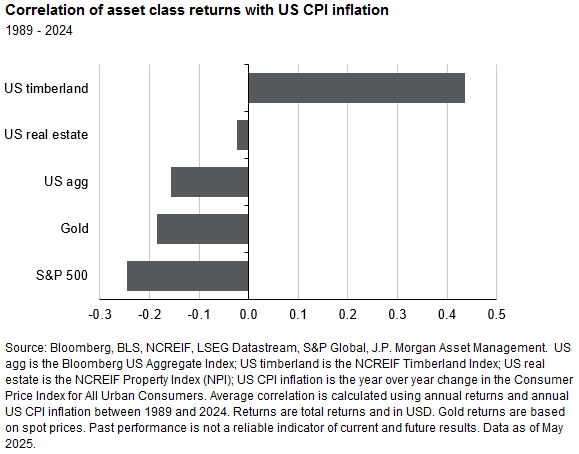

3. Không phải là “hàng rào chống lạm phát” đáng tin cậy

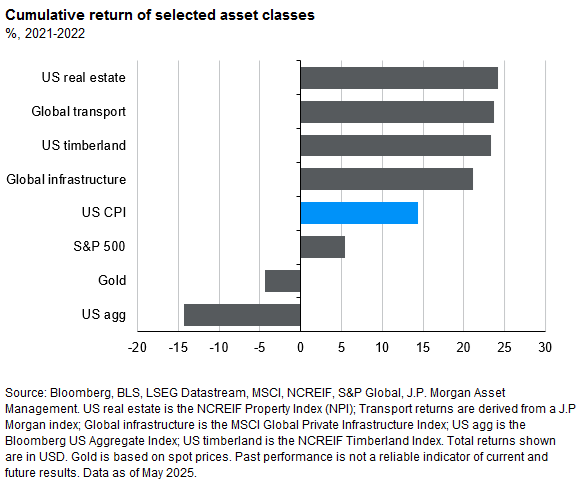

Dù được coi là “hàng rào chống lạm phát,” dữ liệu cho thấy vàng không luôn vận hành theo kỳ vọng. Từ năm 2020–2022, dù lạm phát tăng vọt, giá vàng lại giảm – trở thành một trong những tài sản hoạt động tệ nhất trong giai đoạn đó.

4. Không tạo ra dòng tiền

Khi lợi suất trái phiếu và các tài sản thực như bất động sản đang ở mức 4–5%, thì việc nắm giữ một tài sản không sinh lời như vàng trở nên kém hấp dẫn. Trong khi đó, các tài sản như hạ tầng và bất động sản không chỉ phòng vệ rủi ro mà còn mang lại dòng tiền ổn định.

🧠 Kết luận: Vàng nên là một phần, không phải tất cả

Ông Hussein khẳng định: “Vàng có vai trò nhất định trong việc phòng ngừa rủi ro chính trị, sự suy yếu của tiền tệ và các cú sốc hệ thống. Nhưng nó không phải giải pháp toàn diện (panacea).”

Thay vào đó, ông khuyến nghị nhà đầu tư nên kết hợp vàng với các tài sản thực có thu nhập ổn định như hạ tầng, bất động sản hoặc rừng trồng (timberland) để tối ưu hóa chiến lược đầu tư trong môi trường kinh tế nhiều biến động hiện nay.

Chu Phương – Chuyên gia Giavang Net

Chu Phương – Thạc sĩ Kinh tế Quốc tế với hơn 12 năm theo dõi thị trường Vàng, Ngoại hối. Với vai trò là chuyên gia phân tích thị trường tại Giavang.net; Chu Phương chia sẻ các thông tin kinh tế, chính trị có tầm ảnh hưởng tới thị trường, phân tích – dự báo triển vọng thị trường cả theo góc độ cơ bản và kĩ thuật

- 📫 Facebook: Phuong Chu – Giavang Net

- 📫 Email: admin@giavang.net

- 📫 Zalo:https://zalo.me/g/hbkfmi008