(GVNET) Năm nay, đợt tăng giá vàng lên mức cao kỷ lục mới trùng với đợt tăng giá dường như không ngừng của thị trường chứng khoán. Thế nhưng câu chuyện lạ ấy có lẽ sớm thay đổi. Căng thẳng địa chính trị gia tăng và lo ngại về kinh tế có thể đẩy nhiều nhà đầu tư ra khỏi các tài sản rủi ro và chuyển sang nơi trú ẩn an toàn lâu đời nhất thế giới…

Mike McGlone, Chiến lược gia hàng hóa cấp cao tại Bloomberg Intelligence cho biết:

Câu hỏi ‘tại sao lại mua vàng khi thị trường chứng khoán Hoa Kỳ đang tăng dốc và trái phiếu kho bạc có lợi suất trên 4%?’ có thể đang thay đổi, vì kim loại này đã theo kịp tổng lợi nhuận của S&P 500 do AI thúc đẩy trong khoảng 3 năm. Sự đồng thuận rằng cổ phiếu Hoa Kỳ sẽ tăng trong nhiệm kỳ thứ hai của tổng thống đắc cử Donald Trump có thể là yếu tố hàng đầu hỗ trợ vàng.

Theo McGlone, “Hiệu suất ngang bằng của vàng với S&P 500 trong 3 năm qua có thể cho thấy vàng đang chiếm ưu thế so với thị trường chứng khoán do AI thúc đẩy”. Ông lưu ý:

Căng thẳng địa chính trị gia tăng là động lực chính thúc đẩy vàng, được thể hiện qua mức tăng gần 50% so với mức tăng 40% của Chỉ số lợi nhuận tổng thể S&P 500 (SPXT) và mức giảm 20% của dầu thô kể từ khi Trung Quốc và Nga tuyên bố ‘tình bạn không giới hạn’ vào tháng 2/2022. Biểu đồ của chúng tôi cho thấy điều có thể quan trọng nhất đối với kim loại này trong tương lai: mối quan hệ của nó với thị trường chứng khoán Hoa Kỳ đang căng thẳng.

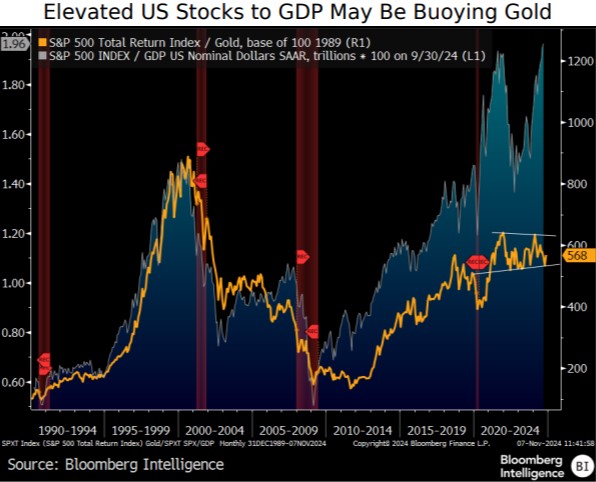

“Bị nhốt trong một cái lồng hẹp dần kể từ năm 2021, tỷ lệ SPXT so với vàng đã chín muồi để bứt phá, với rủi ro nghiêng về phía giảm nếu mối quan hệ của thị trường chứng khoán Hoa Kỳ với GDP là một lời hướng dẫn”, ông nói. “Vốn hóa thị trường khoảng 2X GDP – khoảng mức cao nhất trong 100 năm – so với mức gần 1x vào năm 2007”.

McGlone chỉ ra một số trở ngại có thể dẫn đến sự thoái lui của kim màu vàng, mặc dù về lâu dài, ông vẫn kỳ vọng giá của nó sẽ tăng cao hơn. Ông viết:

Việc chuyển giao quyền lực quyết định của Hoa Kỳ đã gây ra một số hoạt động chốt lời vàng, nhưng nhiệm kỳ thứ hai của tổng thống đắc cử Donald Trump có thể củng cố nền tảng của kim loại này. Những trở ngại tiềm tàng đối với vàng có thể đến từ một số sự kết hợp của căng thẳng địa chính trị đang giảm leo thang: Trung Quốc đang rời xa Nga và hướng tới những khách hàng xuất khẩu tốt nhất của mình – Châu Âu và Hoa Kỳ – một thị trường chứng khoán Hoa Kỳ kiên cường, lãi suất Hoa Kỳ tương đối cao, thâm hụt ngân sách giảm và đồng đô la mạnh.

Chuyên gia nói thêm:

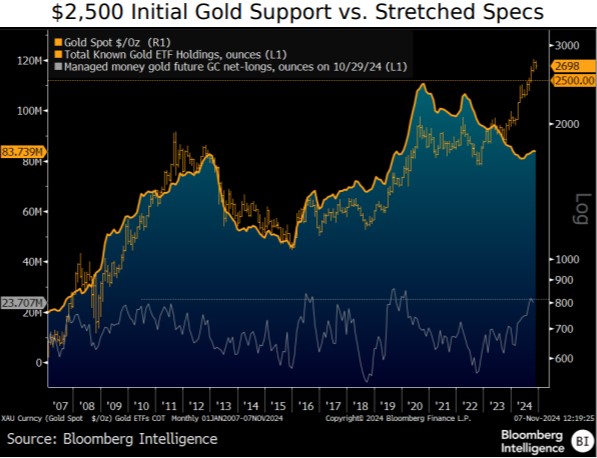

Chúng tôi thiên theo hướng rằng kim loại quý này có nền tảng để duy trì con đường đi lên, nhưng không phải là không có một số va chạm. Các hợp đồng tương lai dài hạn ròng do quỹ quản lý (quỹ đầu cơ) nắm giữ, khoảng 24 triệu ounce, đã bị kéo căng khá nhiều so với 40% lãi suất mở. Lượng nắm giữ ETF vàng ở mức khoảng 84 triệu ounce đã tăng lên, cho thấy các nhà đầu tư dài hạn đang bù đắp cho khả năng thanh lý đầu cơ tiềm ẩn.

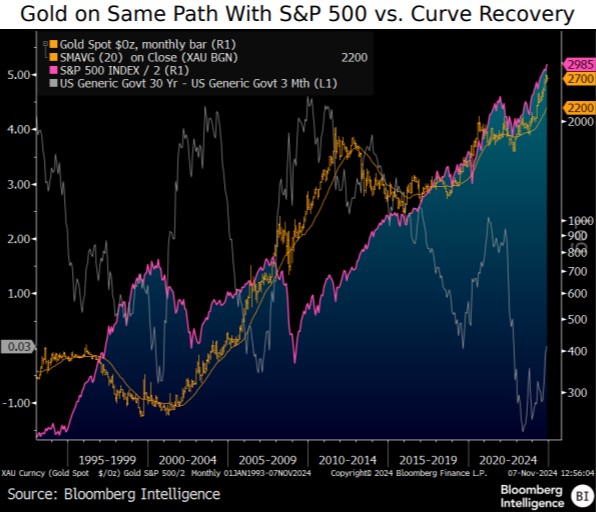

Xem xét kỹ hơn hiệu suất của vàng so với S&P 500, McGlone lưu ý rằng cả hai đã thể hiện mối tương quan mạnh mẽ, nhưng cảnh báo rằng điều này có thể sớm kết thúc.

Vàng cùng quy mô với S&P 500 cho thấy một quỹ đạo tăng gần kể từ khoảng năm 2015 có thể chín muồi để ngắt kết nối, nếu đường cong lợi suất là một lời chỉ dẫn. Ở mức khoảng $2700/oz vào ngày 7/11, các ounce vàng có thể thấp hơn một nửa chỉ số chứng khoán khi chênh lệch giữa trái phiếu kho bạc Hoa Kỳ kỳ hạn 3 tháng và lợi suất trái phiếu 30 năm đảo ngược khỏi mức đảo ngược dốc nhất trong thời gian dài nhất trong cơ sở dữ liệu của chúng tôi kể từ năm 1977.

Chiến lược gia từ Bloomberg Intelligence chỉ ra:

Biểu đồ cho thấy xu hướng tăng của vàng so với thị trường chứng khoán trong những trường hợp tương tự.

Chắc chắn, lần này thì khác, như được chỉ ra bởi giá cổ phiếu và vàng đạt mức cao kỷ lục. Nhưng cho đến khi không còn nữa thì có thể là mức đáy vào đầu nhiệm kỳ thứ hai của chính quyền Trump. Theo cách chúng ta nhìn nhận, thị trường chứng khoán sẽ phải tiếp tục tăng, nếu không vàng có vẻ sẽ có nhiều khả năng làm những gì nó thường làm khi đường cong đảo ngược.

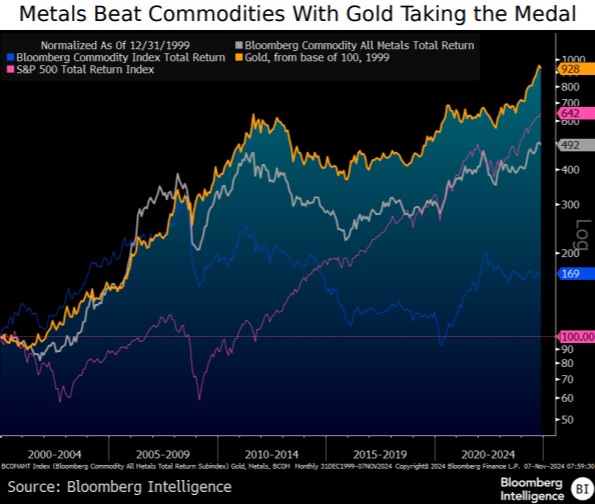

McGlone cũng nhấn mạnh hiệu suất vượt trội của vàng so với các mặt hàng khác và cho biết điều này khó có thể thay đổi trong thời gian tới.

Tổng lợi nhuận của Chỉ số hàng hóa Bloomberg không đổi so với cùng kỳ năm trước tính đến ngày 7/11 do vàng tăng khoảng 35%, điều này có thể cho thấy xu hướng giảm phát năm 2025.

Chuyên gia từ BI hoài nghi:

Liệu hàng hóa nói chung có bắt kịp kim loại này hay tiếp tục hướng đến giá thấp, chi phí hòa vốn?. Vàng tương đối cao so với hầu hết các mặt hàng nhưng thấp theo lịch sử so với thị trường chứng khoán Hoa Kỳ, điều này có thể báo hiệu gánh nặng quá mức đối với cổ phiếu để tiếp tục tăng nhằm tránh hiệu ứng domino giảm phát.

“Biểu đồ của chúng tôi cho thấy điều quan trọng nhất trong hàng hóa, đặc biệt là trên cơ sở lợi nhuận tổng thể: Kim loại có lịch sử lâu dài về hiệu suất vượt trội, dẫn đầu là vàng”, McGlone nhấn mạnh.

“Một câu hỏi cần đặt ra là liệu con đường này có thay đổi hay có khả năng tăng tốc vào năm 2025 hay không, và xu hướng của chúng tôi thiên về các kim loại mạnh, với vàng có vẻ như có nhiều khả năng giành giải thưởng nếu cổ phiếu giảm”, ông kết luận.

Giavang.net