(GVNET) Theo các nhà kinh tế tại Quỹ Tiền tệ Quốc tế (IMF), mức nợ công trên toàn thế giới thậm chí còn tệ hơn dự báo hiện tại và các biện pháp mà chính phủ đang thực hiện sẽ là không đủ để giải quyết…

Era Dabla-Norris, Davide Furceri, Raphael Lam và Jeta Menkulasi đã viết trong bài đăng trên blog ngày 15/10 như sau:

Nợ công toàn cầu rất cao. Dự kiến sẽ vượt quá 100 nghìn tỷ USD, tương đương khoảng 93% tổng sản phẩm quốc nội toàn cầu vào cuối năm nay và sẽ đạt 100% GDP vào năm 2030. Họ chỉ ra rằng con số này cao hơn 10% GDP so với mức năm 2019, “tức là trước đại dịch”.

Mặc dù bức tranh không đồng nhất – nợ công dự kiến sẽ ổn định hoặc giảm đối với 2/3 các quốc gia—Báo cáo Giám sát Tài chính tháng 10/2024 cho thấy mức nợ trong tương lai thậm chí có thể cao hơn dự kiến và cần phải điều chỉnh tài chính lớn hơn nhiều so với dự kiến hiện tại để có thể ổn định hoặc giảm nợ với xác suất cao. Báo cáo lập luận rằng các quốc gia cần đối mặt với rủi ro nợ ngay bây giờ bằng các chính sách tài chính được thiết kế cẩn thận nhằm bảo vệ tăng trưởng và các hộ gia đình dễ bị tổn thương, đồng thời tận dụng chu kỳ nới lỏng chính sách tiền tệ.

Các nhà kinh tế của IMF đưa ra ba lý do tại sao triển vọng tài chính của nhiều quốc gia có thể còn tệ hơn cả những dự báo vốn đã rất bi quan:

Áp lực chi tiêu lớn, dự báo nợ chiếm sóng và khoản nợ không xác định đáng kể.

Nghiên cứu trước đây của IMF đã chỉ ra rằng diễn ngôn tài chính trên toàn quang phổ chính trị ngày càng nghiêng về chi tiêu cao hơn. Và các quốc gia sẽ cần phải chi tiêu nhiều hơn để đối phó với tình trạng già hóa dân sôs và chăm sóc sức khỏe; với quá trình chuyển đổi xanh và thích ứng với khí hậu; và với quốc phòng và an ninh năng lượng, do căng thẳng địa chính trị ngày càng gia tăng.

Mặt khác, lịch sử cho thấy dự báo nợ trong tương lai của các quốc gia thường đánh giá thấp tổng số thực tế với biên độ đáng kể. Họ cho biết:

Tỷ lệ nợ thực tế trên GDP trong 5 năm tới có thể cao hơn 10 điểm % GDP so với dự báo trung bình.

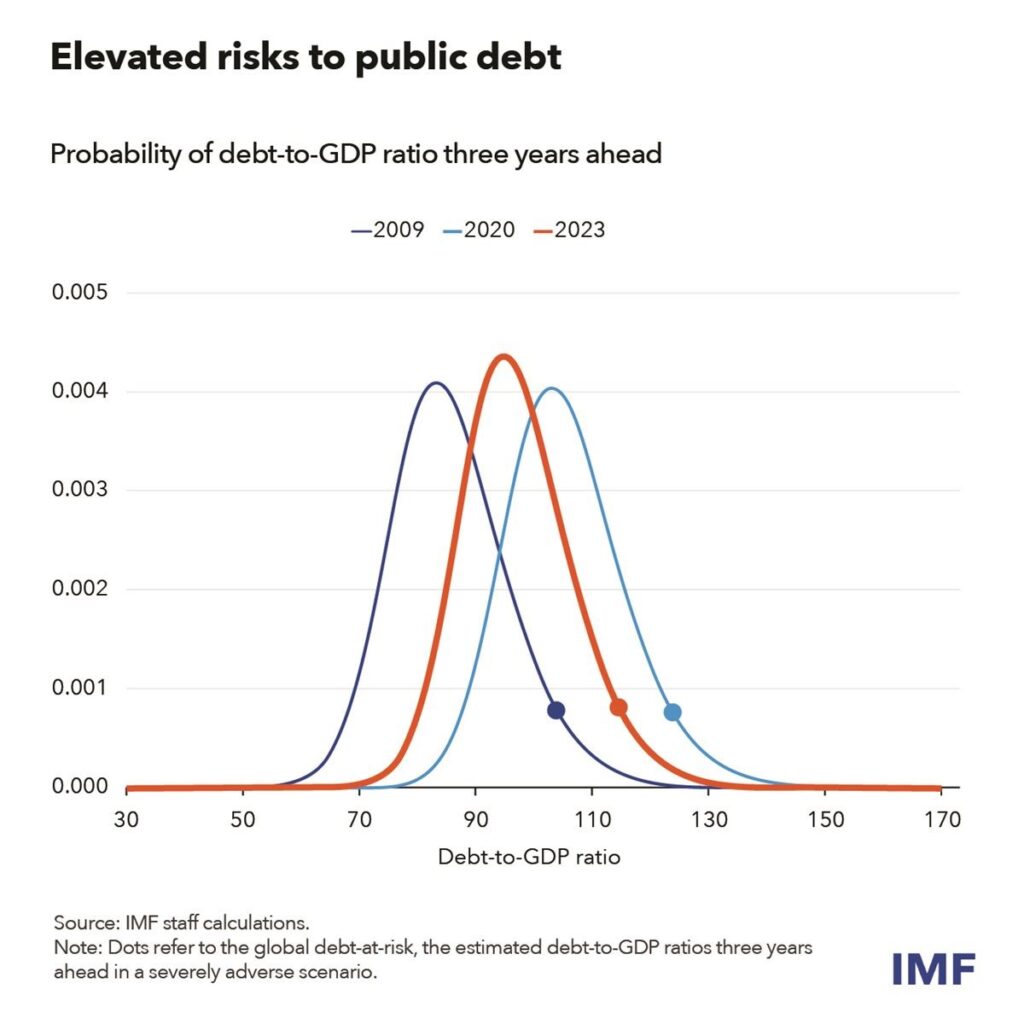

Giám sát tài chính của IMF “trình bày một khuôn khổ ‘nợ có nguy cơ’ mới liên kết các điều kiện chính trị và tài chính vĩ mô hiện tại với toàn bộ phổ các kết quả nợ có thể xảy ra trong tương lai”, các nhà kinh tế đã viết.

Cách tiếp cận này vượt ra ngoài trọng tâm thông thường về ước tính điểm của dự báo nợ và giúp các nhà hoạch định chính sách định lượng rủi ro đối với triển vọng nợ và xác định nguồn gốc của chúng.

Theo khuôn khổ này, IMF tin rằng “trong một kịch bản cực kỳ bất lợi, nợ công toàn cầu có thể đạt tới 115% GDP trong 3 năm – cao hơn gần 20 điểm % so với dự báo hiện tại. Điều này có thể là do một số lý do: tăng trưởng yếu hơn, điều kiện tài chính chặt chẽ hơn, trượt giá tài chính và bất ổn kinh tế và chính sách lớn hơn”.

“Điều quan trọng là các quốc gia ngày càng dễ bị tổn thương trước các yếu tố toàn cầu ảnh hưởng đến chi phí vay của họ, bao gồm cả tác động lan tỏa từ sự bất ổn chính sách lớn hơn ở các quốc gia quan trọng có hệ thống, chẳng hạn như Hoa Kỳ”, họ nói thêm.

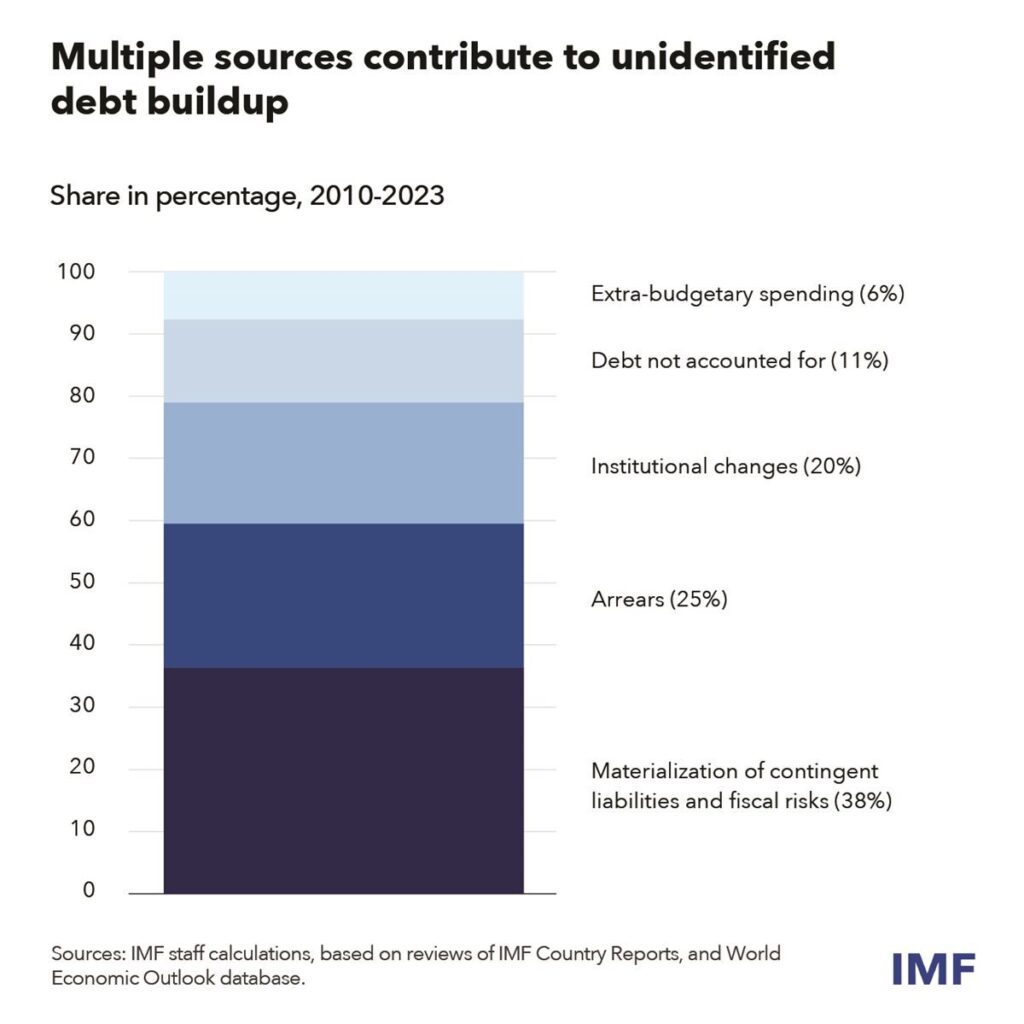

Một lý do khác khiến các nhà kinh tế tin rằng nợ công có thể cao hơn đáng kể so với dự báo hiện tại là số lượng lớn nợ không xác định.

Một phân tích về hơn 30 quốc gia cho thấy 40% nợ không xác định bắt nguồn từ các khoản nợ có điều kiện và rủi ro tài chính mà chính phủ phải đối mặt, trong đó phần lớn liên quan đến tổn thất trong các doanh nghiệp nhà nước. Theo truyền thống, nợ không xác định rất lớn, trung bình từ 1 đến 1,5 phần trăm GDP và tăng mạnh trong thời kỳ căng thẳng tài chính.

Các nhà kinh tế cảnh báo rằng mặc dù nợ công thực sự cao hơn vẻ bề ngoài, nhưng những nỗ lực tài chính hiện tại để giải quyết nợ công có thể nhỏ hơn mức cần thiết.

Điều chỉnh tài chính đóng vai trò quan trọng trong việc kiềm chế rủi ro nợ. Với việc lạm phát giảm bớt và các ngân hàng trung ương hạ lãi suất, các nền kinh tế hiện đang ở vị thế tốt hơn để hấp thụ những tác động kinh tế của việc thắt chặt tài chính. Việc trì hoãn sẽ vừa tốn kém vừa rủi ro, vì sự điều chỉnh cần thiết sẽ tăng theo thời gian; và kinh nghiệm cho thấy rằng nợ cao và thiếu các kế hoạch tài chính đáng tin cậy có thể gây ra phản ứng tiêu cực của thị trường, hạn chế khả năng xoay xở trước tình hình hỗn loạn.

Các nhà kinh tế cho hay:

Phân tích của chúng tôi, tính đến các rủi ro cụ thể của từng quốc gia xung quanh triển vọng nợ, cho thấy rằng các điều chỉnh tài khóa hiện tại – trung bình là 1 % GDP trong 6 năm tính đến năm 2029 – ngay cả khi được thực hiện đầy đủ, cũng không đủ để giảm đáng kể hoặc ổn định nợ với xác suất cao. Cần phải thắt chặt tích lũy khoảng 3,8% GDP trong cùng kỳ để một nền kinh tế trung bình đảm bảo khả năng ổn định nợ cao. Ở những quốc gia mà nợ không được dự báo là sẽ ổn định, chẳng hạn như Trung Quốc và Hoa Kỳ, thì nỗ lực cần thiết sẽ lớn hơn đáng kể. Nhưng 2 nền kinh tế lớn nhất này có nhiều lựa chọn chính sách phong phú hơn nhiều so với các quốc gia khác.

IMF cho biết rằng các điều chỉnh tài khóa lớn như thế này, nếu không được hiệu chỉnh đúng cách, “sẽ gây ra tổn thất lớn về sản lượng khi tổng cầu giảm và có thể gây hại cho các nhóm dễ bị tổn thương và dẫn đến bất bình đẳng cao hơn. Do đó, cần có một thiết kế cẩn thận để giảm thiểu chi phí điều chỉnh và thu hút sự ủng hộ của công chúng đối với việc điều chỉnh tài khóa cần thiết”.

Họ cảnh báo:

Việc lựa chọn các biện pháp tài khóa rất quan trọng vì các tác động không giống nhau và liên quan đến sự đánh đổi. Ví dụ, việc cắt giảm đầu tư công gây ra tổn thất lớn nhất về sản lượng và làm tổn hại đến triển vọng tăng trưởng dài hạn, trong khi việc cắt giảm chuyển nhượng xã hội gây tổn hại đến các hộ gia đình dễ bị tổn thương và làm gia tăng bất bình đẳng.

Để giải quyết những vấn đề này, các nhà kinh tế ủng hộ sự kết hợp giữa các biện pháp tài khóa tập trung vào con người và tập trung vào tăng trưởng, điều này chắc chắn sẽ khác nhau tùy theo từng quốc gia.

Các nền kinh tế tiên tiến nên thúc đẩy cải cách quyền lợi, sắp xếp lại thứ tự ưu tiên chi tiêu và tăng doanh thu ở những nơi có mức thuế thấp. Các nền kinh tế thị trường mới nổi và đang phát triển có tiềm năng lớn hơn trong việc huy động doanh thu thuế – bằng cách mở rộng cơ sở thuế và tăng cường năng lực quản lý doanh thu – đồng thời củng cố mạng lưới an sinh xã hội và bảo vệ đầu tư công để hỗ trợ tăng trưởng dài hạn.

Tốc độ cũng là một yếu tố. IMF nhấn mạnh:

Phân tích của chúng tôi cho thấy rằng tốc độ điều chỉnh được đo lường và duy trì sẽ làm giảm rủi ro tài khóa, đồng thời hạn chế tác động tiêu cực đến sản lượng và bất bình đẳng ít hơn khoảng 40% so với việc thắt chặt đột ngột hơn. Tuy nhiên, một số quốc gia có nguy cơ cao về tình trạng nợ nần sẽ cần phải điều chỉnh trước.

Và những điều chỉnh này sẽ cần phải đi kèm với “quản trị tài khóa chặt chẽ hơn, bao gồm các khuôn khổ trung hạn đáng tin cậy, hội đồng tài khóa độc lập và quản lý rủi ro lành mạnh”, họ nói thêm. “Tăng cường đánh giá rủi ro tài khóa, giám sát chặt chẽ các khoản nợ dự phòng trong các doanh nghiệp nhà nước và công bố số liệu thống kê nợ chi tiết và kịp thời có thể làm giảm nợ chưa xác định”.

Các chuyên gia từ IMF kết luận:

Nợ công cao là một mối quan ngại. Ngay cả đối với một số quốc gia mà mức nợ công có vẻ có thể quản lý được… thì rủi ro vẫn gia tăng và kết quả nợ thực tế trong những năm tới có thể tệ hơn dự kiến. Các kế hoạch điều chỉnh hiện tại không đủ để ổn định hoặc giảm nợ một cách đáng tin cậy.

Việc điều chỉnh tài khóa được thiết kế tốt có thể giúp giảm rủi ro nợ, cải thiện triển vọng nợ công và giảm thiểu tác động tiêu cực đến xã hội.

Giavang.net