(GVNET) Chiến thắng tiềm năng của ứng viên Tổng thống đảng Cộng hòa Donald Trump chỉ là một phần trong xu hướng tăng mạnh của vàng từ giờ cho tới năm 2025, trong khi giá bạc thấp hơn đang thu hút sự quan tâm mới từ các nhà đầu tư ETF ngay cả khi nhu cầu của Ấn Độ chững lại, theo các nhà phân tích kim loại quý tại Heraeus.

Trong báo cáo kim loại quý mới nhất của mình, các nhà phân tích đã chia sẻ luận điểm gồm bốn phần về lý do tại sao họ vẫn lạc quan về vàng mặc dù giá kim loại này đã tăng mạnh.

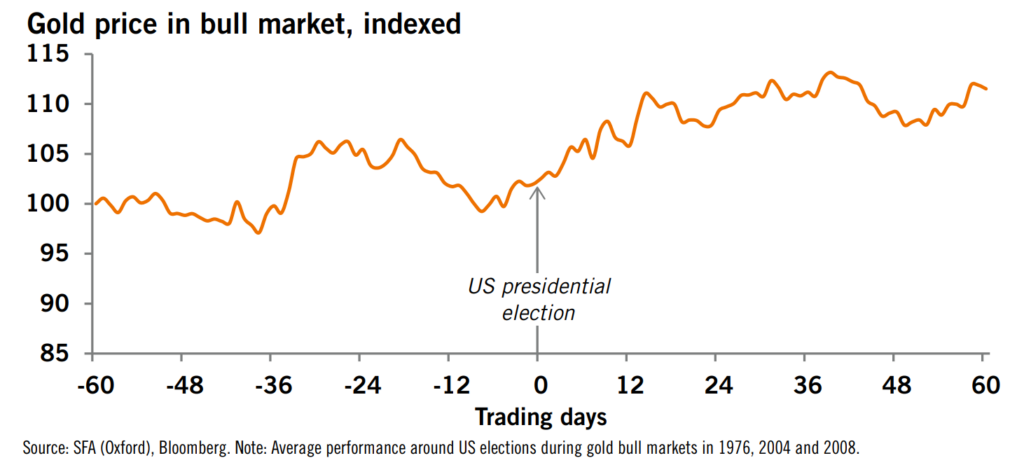

Đầu tiên, họ cho biết “Tổng thống Trump được coi là có triển vọng tích cực đối với vàng. Bất ổn chính trị gia tăng có thể là động lực tích cực cho vàng như một biện pháp phòng ngừa rủi ro địa chính trị nói chung”.

Các nhà phân tích lưu ý rằng khả năng ông Trump tái đắc cử đã tăng lên trong những tuần gần đây và cựu tổng thống ủng hộ việc làm suy yếu đồng đô la và tăng thuế nhập khẩu.

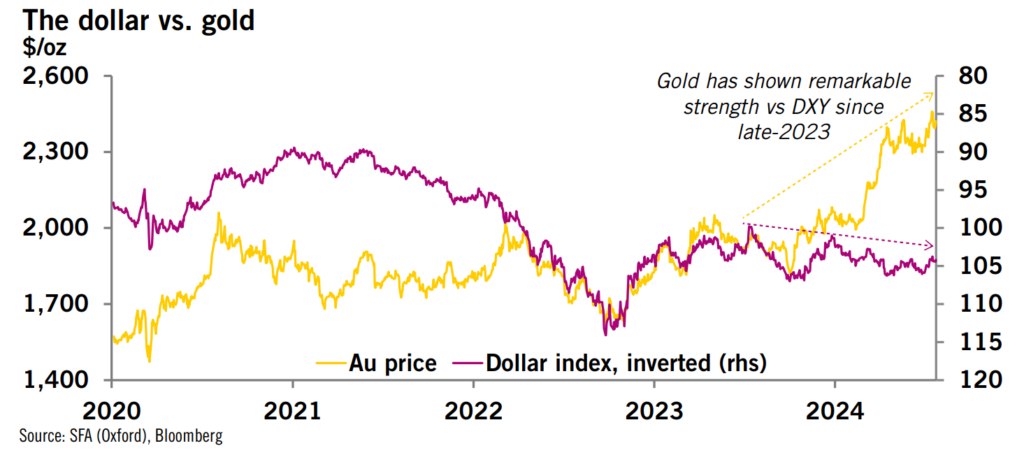

Yếu tố thứ hai là con đường có thể xảy ra của chính đồng USD theo các chính sách do Trump đề xuất. Họ viết rằng:

Dự kiến đồng đô la sẽ yếu hơn dưới thời chính quyền của đảng Cộng hòa. Chính sách tái lạm phát và thuế quan là một phần trong mục tiêu của Trump nhằm hỗ trợ xuất khẩu của Hoa Kỳ, nhưng cũng có thể hỗ trợ giá của các tài sản rủi ro, chẳng hạn như vàng. Sức mạnh của cả giá vàng và giá đô la đều không tương quan nhiều trong năm nay, nhưng về cơ bản sẽ hỗ trợ vàng.

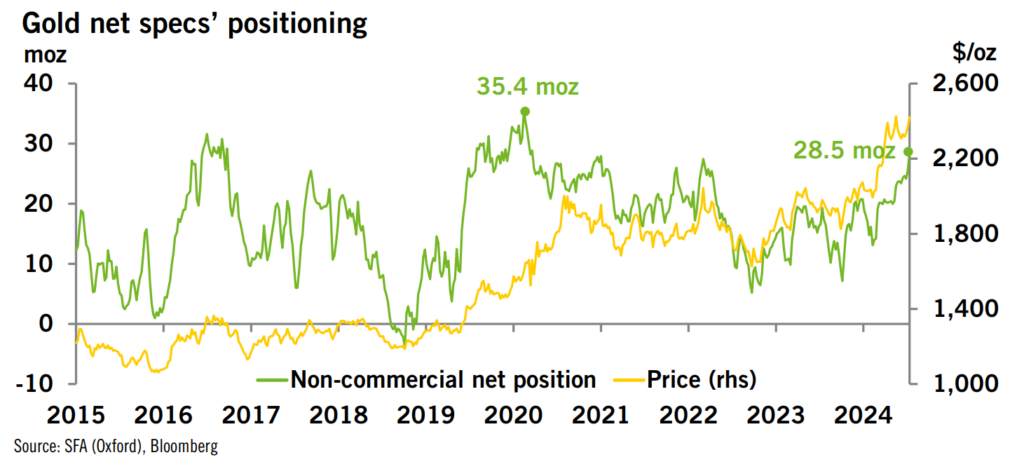

Thứ ba, trong khi các vị thế đầu cơ ròng đã tăng lên, vẫn còn tiềm năng để bứt phá hơn nữa. Heraeus lưu ý:

Các vị thế mua ròng đã tăng lên 25,8 triệu oz vào tháng 7. Con số này vẫn thấp hơn mức cao nhất là 35,4 triệu oz trong đại dịch Covid, làm nổi bật phạm vi tích lũy thêm các vị thế mua trong nửa cuối năm 2024. Việc tiếp tục xây dựng vị thế mua có thể giúp giá vàng tăng cao hơn. Tuy nhiên, rủi ro đảo ngược giá sẽ tăng lên khi vị thế trở nên căng thẳng hơn.

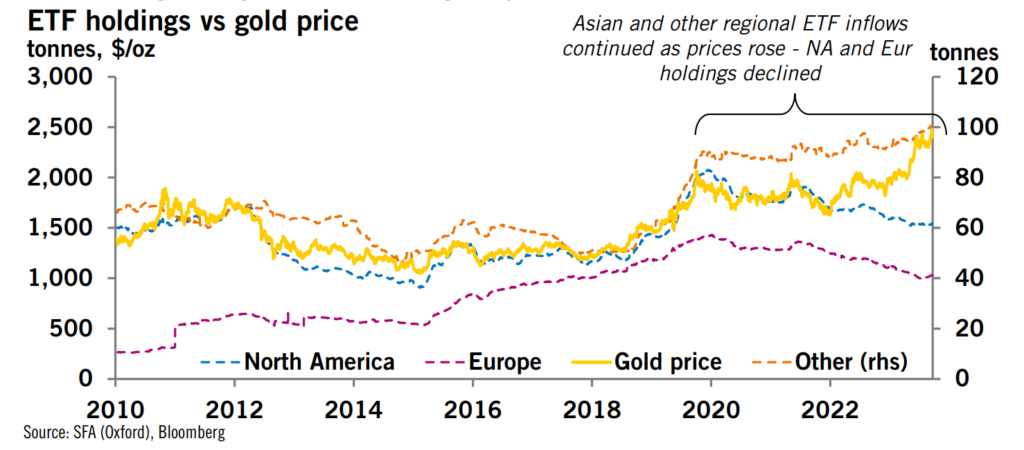

Cuối cùng, các nhà phân tích tin rằng đầu tư vàng nói chung vẫn chưa bão hòa. Họ viết:

Mặc dù có sự thay đổi trong việc nắm giữ ETF vàng toàn cầu, khối lượng kim loại được phân bổ vẫn thấp hơn 30 triệu oz so với mức đỉnh vào năm 2020. Viễn cảnh cắt giảm lãi suất của Hoa Kỳ vào tháng 9 có khả năng thúc đẩy dòng vốn đổ vào, và động lực chuyển từ Đông sang Tây có thể là yếu tố tác động mạnh đến giá vàng trong nửa cuối năm 2024.

Một yếu tố ít hỗ trợ giá vàng hơn trong vài tháng qua là nhu cầu của Trung Quốc. Heraeus cho rằng nhu cầu trang sức của Trung Quốc sẽ giảm do giá cao. Họ lập luận:

Giá vàng tăng cao, đặc biệt là tính theo đồng nhân dân tệ, mức độ tự tin của người tiêu dùng liên tục ở mức thấp và sự không chắc chắn về triển vọng kinh tế đang kìm hãm nhu cầu trang sức vàng ở Trung Quốc. Những người tiêu dùng thận trọng ít có khả năng chi tiêu cho kim loại quý. Tăng trưởng doanh số bán lẻ trang sức vàng và bạc đã giảm xuống chỉ còn 0,2% so với cùng kỳ năm ngoái vào tháng 6, mức thấp nhất kể từ tháng 12/2022, khi đất nước vẫn đang phục hồi sau lệnh phong tỏa liên quan đến Covid vào đầu năm.

Sau khi giảm 5% so với cùng kỳ năm ngoái trong quý I năm 2024 xuống còn 195 tấn (nguồn: Hội đồng Vàng Thế giới), dữ liệu rút vàng yếu từ Sàn giao dịch Vàng Thượng Hải cho thấy nhu cầu trang sức cũng có thể giảm trong quý II. Do đó, triển vọng nhu cầu trang sức vàng của Trung Quốc trong nửa cuối năm 2024 là thận trọng và có thể không bằng mức 672 tấn được thấy vào năm ngoái, đặc biệt là khi triển vọng giá vàng trong quý tiếp theo vẫn tăng về mặt cấu trúc.

Sau đợt bán tháo tuần trước, Heraeus cho biết, “Mức giá giảm ngắn hạn cần chú ý là ~$2300-2330/oz, vùng hỗ trợ mạnh tạo cơ sở cho đợt tăng giá trước đó”.

Thị trường bạc

Chuyển sang bạc, các nhà phân tích thấy rủi ro là nhu cầu kim loại bạc của Ấn Độ có thể giảm trong năm thứ hai liên tiếp do giá cao hơn.

Nói chung, giá bạc cao có xu hướng khuyến khích bán hàng tồn kho và giảm lượng hàng nhập khẩu vào Ấn Độ. Lượng bạc nhập khẩu của Ấn Độ đạt tổng cộng 130 triệu oz trong quý I năm 24, nhưng giảm xuống chỉ còn 17 triệu oz trong quý II khi giá bạc tăng trên 25USD/oz. Nếu bạc có thể chống lại áp lực giảm từ dữ liệu kinh tế tương đối yếu ở một số khu vực tiêu thụ chính (EU, Trung Quốc) và duy trì mức giá >25USD/oz trong phần còn lại của năm, thì lượng nhập khẩu của Ấn Độ khó có thể tăng trở lại – ngoại trừ các đợt tăng đột biến khi giá giảm như đã thấy trong quá khứ. Điều này có thể dẫn đến sự suy giảm nhu cầu chế tạo đồ trang sức và đồ dùng bằng bạc của Ấn Độ trong năm thứ hai liên tiếp.

Ngược lại, giá cao hơn đang khiến bạc trở nên hấp dẫn hơn đối với các nhà đầu tư ETF so với những năm trước, khi họ đổ xô mua vào khi giá giảm gần đây. Họ lưu ý:

Mức giảm xuống dưới 29USD/oz đã thúc đẩy hơn 28 triệu oz các ETF mua vào trong 2 tuần qua, đưa lượng nắm giữ ETF bạc lên mức cao nhất trong ba tháng là 714,8 triệu oz tính đến ngày 25/7. Mặc dù con số này vẫn thấp hơn đáng kể so với mức đỉnh điểm của lượng nắm giữ bạc vào năm 2021, nhưng đây là lượng nắm giữ lớn nhất trong một tuần kể từ đó.

Các nhà phân tích chỉ ra rằng giá bạc đã chịu áp lực bán mạnh vào tuần trước khi giá giao ngay giảm xuống dưới 28 đô la/ounce lần đầu tiên kể từ tháng 5. “Sự sụt giảm của cổ phiếu và kim loại cơ bản của Hoa Kỳ tiếp tục lan sang thị trường kim loại quý”, đồng thời nói thêm rằng “áp lực bổ sung đang được áp dụng khi cuộc khảo sát tâm lý kinh tế của EU ghi nhận mức giảm đầu tiên trong một năm”.

Giavang.net