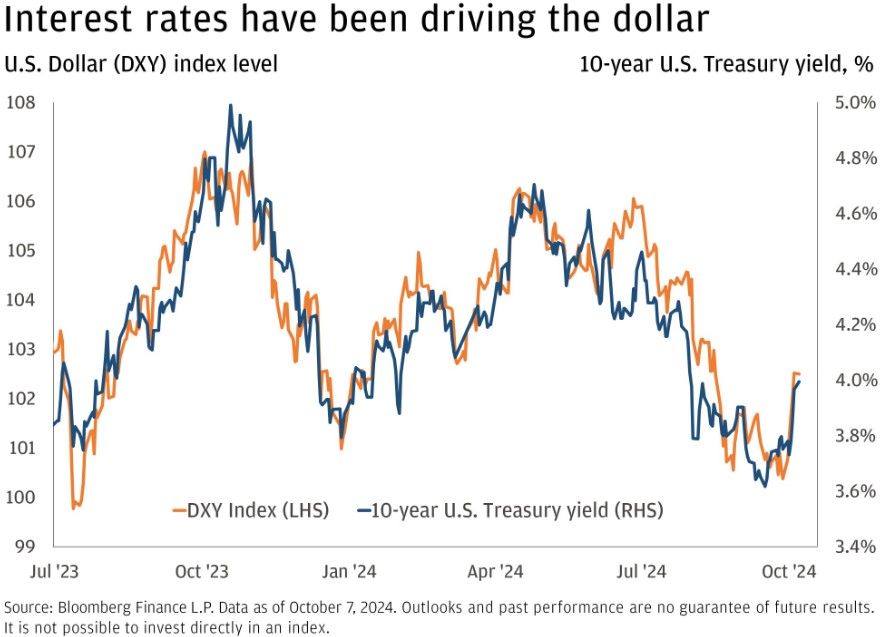

(GVNET) Đồng đô la Mỹ đã chứng kiến sự phục hồi trong những tuần gần đây, với chỉ số đô la (DXY) tăng từ 100,185 vào ngày 30/9 lên mức cao nhất là 104,58 vào thứ Hai. Tuy nhiên, với tầm ảnh hưởng của BRICS đang ngày một lớn những trở ngại khác gia tăng, các nhà phân tích tại JPMorgan đã đặt ra câu hỏi hàng đầu đối với nhiều nhà đầu tư toàn cầu: liệu King Dollar có thể tiếp tục thống trị không?

Các chiến lược gia đầu tư của JPMorgan là Matthew Landon và Samuel Zief mới đây đã chia sẻ nhận định của họ:

Biến động tiền tệ đã đạt mức cao nhất kể từ tháng 5/2023 khi các nhà đầu tư phải đối mặt với sự bất ổn về địa chính trị và hiệu chỉnh lại các khoản cược cho chu kỳ cắt giảm lãi suất sắp tới.

Họ nhấn mạnh xung đột ở Trung Đông và việc cắt giảm lãi suất là những động lực chính gây ra biến động trên thị trường tiền tệ.

Mặc dù tác động của con người là mối quan tâm chính của chúng tôi tại thời điểm này, nhưng điều quan trọng là phải giải quyết tác động của các diễn biến ở Trung Đông đối với thị trường. Để đạt được mục đích đó, tác động đến giá dầu là trực quan nhất. Tuy nhiên, những sự kiện như vậy thường gây ra câu chuyện ‘dòng tiền dịch chuyển đến nơi an toàn’– nơi các tài sản như đồng đô la và vàng có xu hướng được hưởng lợi từ dòng tiền chảy vào.

Về chu kỳ cắt giảm toàn cầu, họ lưu ý rằng:

Tất cả chỉ trong vòng một tuần, Chủ tịch Fed Powell đã hạ thấp triển vọng cắt giảm thêm 50 điểm cơ bản (bps) vào tháng 11, báo cáo bảng lương tháng 9 của Hoa Kỳ cho thấy thị trường lao động phục hồi, người đứng đầu các ngân hàng trung ương ở Châu Âu (ECB và BoE) ám chỉ tốc độ cắt giảm nhanh hơn và Thủ tướng mới của Nhật Bản cho biết hiện tại không cần tăng lãi suất thêm nữa.

Điều đó cải thiện sức hấp dẫn của lãi suất Hoa Kỳ đối với các nhà đầu tư toàn cầu so với các khu vực khác – thúc đẩy đồng USD tăng giá. Nhưng đó chỉ là một tuần. Nhìn vào bức tranh toàn cảnh cho thấy xu hướng giảm giá rộng hơn của USD bắt đầu xuất hiện kể từ mùa hè.

Trước tuần kết thúc vào ngày 4/10, họ lưu ý rằng “đồng đô la đã giảm 9 tuần trong 10 tuần trước đó”.

Landon và Zief cho biết các động thái trong DXY đã “theo dõi chặt chẽ các biến động về lãi suất”, khiến họ tự hỏi liệu đồng đô la có “ở bờ vực của một chế độ đô la mới” không?

Bất chấp sự yếu kém gần đây của đồng đô la, các mức hiện tại vẫn giảm một khoản phí bảo hiểm 5-10% so với mối quan hệ lịch sử của nó với lãi suất sẽ gợi ý. Điều đó có thể sẽ tiếp tục tháo gỡ tại một số thời điểm trong những năm tới, nhưng trước khi chúng ta thấy điều đó, chúng tôi cho rằng có 3 điều kiện cần thiết để USD suy yếu đáng kể: Sự chắc chắn về việc cắt giảm lãi suất của Cục Dự trữ Liên bang; Tăng trưởng toàn cầu (trừ Hoa Kỳ) được cải thiện; và Tâm lý rủi ro tích cực.

Các nhà phân tích cho biết:

Điều kiện đầu tiên có vẻ đã được đáp ứng vào thời điểm này. Tốc độ cắt giảm có thể không rõ ràng, nhưng Fed đã chỉ rõ ý định hạ lãi suất để hỗ trợ thị trường lao động khi rủi ro lạm phát giảm dần.

Họ lưu ý rằng mặc dù đã đạt được tiến triển về hai điều kiện khác, “câu chuyện vẫn chưa rõ ràng”. Landon và Zief cho biết:

Các thông báo về gói kích thích từ Trung Quốc thúc đẩy triển vọng tăng trưởng bên ngoài Hoa Kỳ, nhưng dữ liệu hoạt động nhìn chung vẫn yếu (đặc biệt là ở Châu Âu). Và trong khi các tài sản rủi ro vẫn tiếp tục tăng trong năm nay để hỗ trợ các loại tiền tệ có beta cao hơn so với đồng đô la, thì sự gia tăng gần đây về biến động gây ra rủi ro cho xu hướng đó.

“Cho đến khi chúng ta thấy chắc chắn hơn về những điều kiện đó, thì rất khó để hình dung ra một đợt giảm giá nữa đối với USD”, họ lưu ý. “Tại thời điểm này, có vẻ như đó sẽ là câu chuyện của năm 2025 – đặc biệt là khi xét đến những rủi ro xung quanh cuộc bầu cử Tổng thống Hoa Kỳ sắp tới. Việc cân nhắc cách đa dạng hóa các khoản nắm giữ ngoại hối trước thời điểm đó có thể là điều thận trọng”.

Về cách thực hiện đa dạng hóa tiền tệ, họ nhấn mạnh rằng:

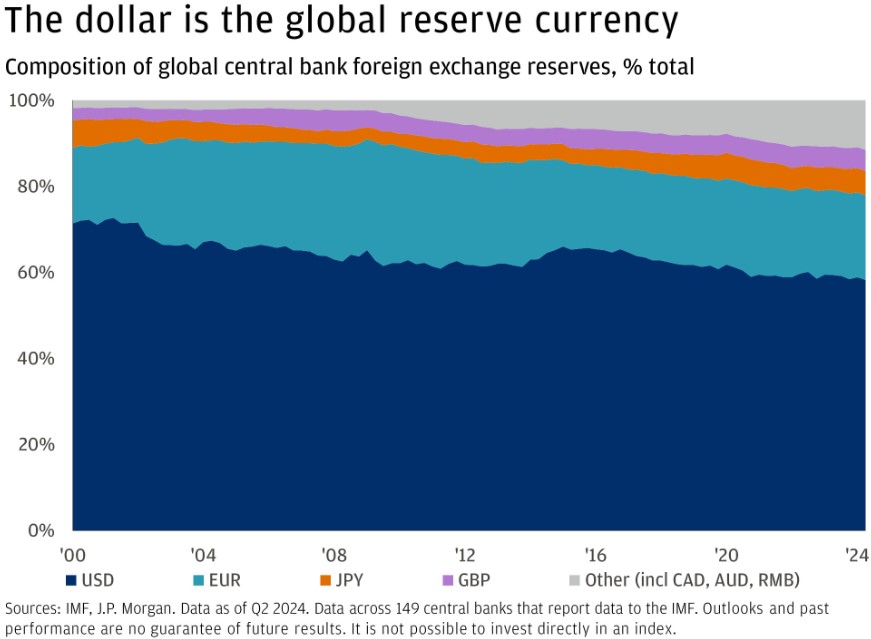

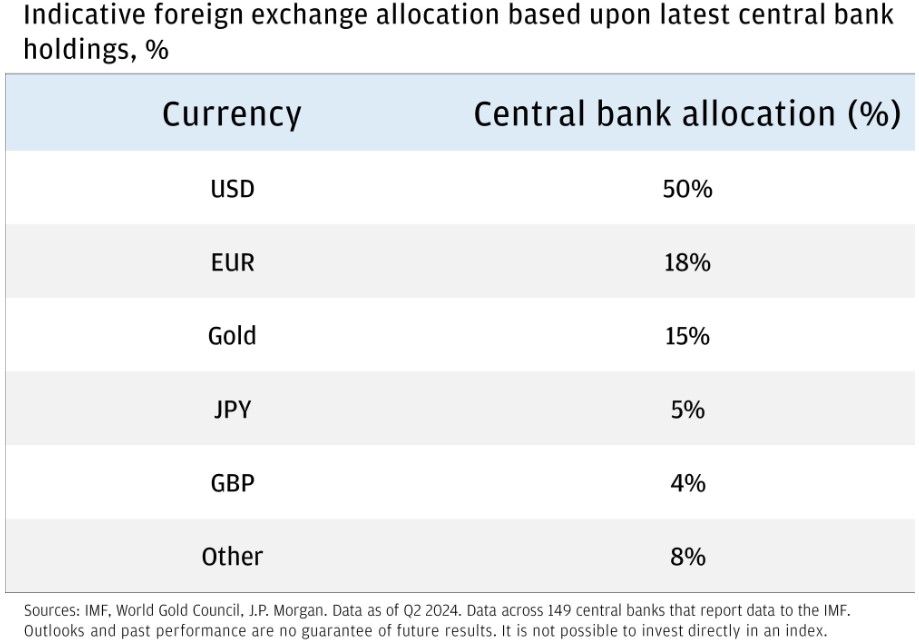

Đồng đô la thường được coi là tài sản ưu tiên hàng đầu cho việc phân bổ tiền tệ và điều đó hoàn toàn đúng. Đồng đô la chiếm 60% dự trữ ngoại hối toàn cầu, 55% các khoản nợ và yêu cầu bồi thường bằng ngoại tệ của các ngân hàng và chiếm phần lớn trong 90% tất cả các giao dịch ngoại hối. Đồng đô la thực sự là đồng tiền dự trữ toàn cầu.

Tuy nhiên, những điều cơ bản về đầu tư cho chúng ta biết rằng bạn không nên bỏ tất cả trứng vào một giỏ.

Mỗi tình huống đều khác nhau tùy thuộc vào nhu cầu chi tiêu hàng ngày của một cá nhân. Đương nhiên, những người sống và nộp thuế ở Anh sẽ cần nhiều bảng Anh hơn một người nông dân Đan Mạch chưa rời khỏi đất nước của họ.

Nhưng xét về quan điểm đa dạng hóa thuần túy, chúng tôi coi các ngân hàng trung ương là điểm khởi đầu. Giống như nhiều nhà đầu tư khác, các ngân hàng trung ương có góc nhìn rất dài, mục tiêu chính là duy trì sức mua và ưu tiên thanh khoản và an toàn trong khi cũng tìm kiếm một số lợi nhuận. Với gần 13 nghìn tỷ USD tài sản được quản lý, xu hướng của họ là tăng cường các loại tiền tệ với các thị trường tài chính sâu, thanh khoản có một vũ trụ lớn các tài sản có thể đầu tư.

Landon và Zief lưu ý rằng “các khoản phân bổ không phải USD lớn nhất của các ngân hàng trung ương là vào các chứng khoán được tính bằng euro, yên Nhật và bảng Anh, cùng với một số loại khác cho mục đích đa dạng hóa như nhân dân tệ Trung Quốc, franc Thụy Sĩ, đô la Úc hoặc đô la Canada”.

Trong những năm gần đây, vàng cũng đã trở thành một công cụ đa dạng hóa ngày càng quan trọng đối với các ngân hàng trung ương. Với bản chất là một kho lưu trữ giá trị vật chất, vàng đã trở nên phổ biến hơn khi căng thẳng địa chính trị bùng phát. Phân bổ vàng hiện chiếm khoảng 15% dự trữ toàn cầu.

Khi chúng tôi đánh giá danh mục đầu tư trong những tháng cuối năm, việc thiết lập mức và tái cân bằng phân bổ tiền tệ là rất quan trọng. Ví dụ, với quan điểm cho rằng đồng đô la có thể suy yếu trong trung hạn, một nhà đầu tư đã đầu tư hoàn toàn vào đô la ngày hôm nay có thể bắt đầu bằng cách chuyển đổi một số tiền nhất định sang một loại tiền tệ khác. Việc xem xét điều đó trong bối cảnh của một danh mục đầu tư rộng hơn cũng rất quan trọng.

Họ kết luận:

Một danh mục đầu tư thiên về cổ phiếu có thể không cần phải tiếp xúc nhiều với các loại tiền tệ như bảng Anh hoặc đô la Canada do bản chất thuận chu kỳ của chúng. Những loại tiền tệ như đô la, yên Nhật và vàng có thể được ưa chuộng trong tình huống như vậy để làm dịu các giai đoạn biến động do bản chất phòng thủ của chúng nhiều hơn.

Giavang.net