Ngân hàng Nhân dân Trung Quốc nâng tỷ giá tham chiếu USD/CNY – Ổn định tỷ giá và cải cách tài chính tiếp tục là ưu tiên hàng đầu

Ngày thứ Ba, Ngân hàng Nhân dân Trung Quốc (PBoC) đã thiết lập tỷ giá tham chiếu USD/CNY ở mức 7,1876, cao hơn so với mức cố định hôm trước là 7,1833, và cũng vượt qua ước tính 7,1842 của Reuters.

Động thái này diễn ra trong bối cảnh Trung Quốc tiếp tục điều chỉnh chính sách tiền tệ nhằm cân bằng giữa ổn định tỷ giá và hỗ trợ tăng trưởng kinh tế.

Nhìn lại diễn biến của Nhân dân tệ so với USD.

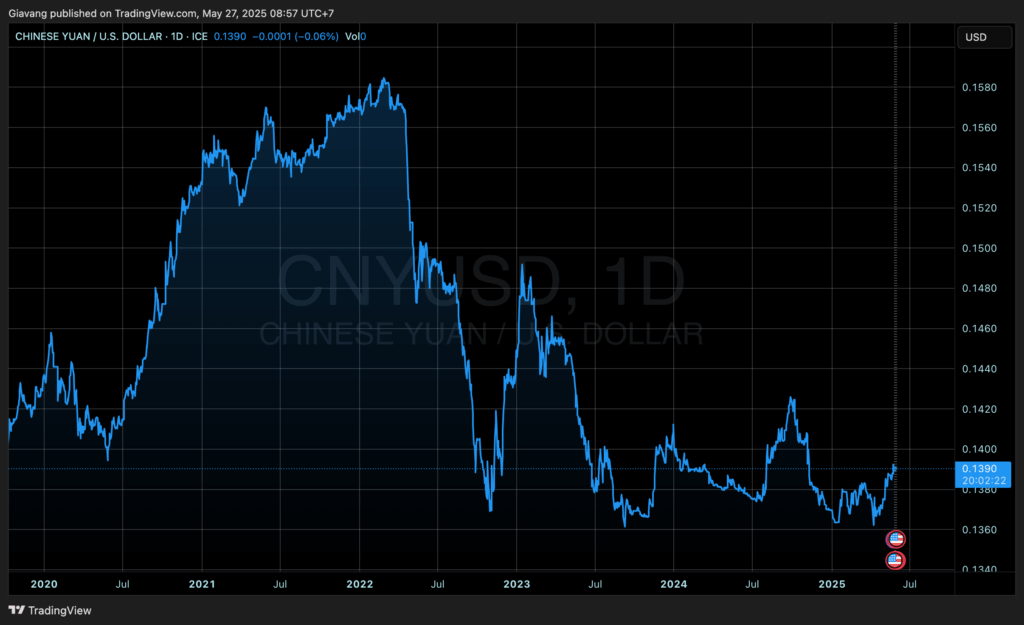

Diễn biến tỷ giá CNY/USD từ 2020 đến 2025: Nhân dân tệ yếu dần nhưng ổn định

Bấm vào đây để theo dõi mô tả diễn biến của Nhân dân tệ so với USD từ năm 2020

Trong giai đoạn từ năm 2020 đến giữa năm 2025, tỷ giá Nhân dân tệ so với đô la Mỹ (CNY/USD) đã trải qua những biến động đáng kể phản ánh bối cảnh kinh tế toàn cầu, chính sách tiền tệ của Trung Quốc và áp lực từ đồng USD mạnh lên.

2020 – 2021: Nhân dân tệ phục hồi mạnh hậu COVID-19

Ngay sau giai đoạn bùng phát đại dịch COVID-19, Trung Quốc là một trong những nền kinh tế đầu tiên kiểm soát dịch bệnh và tái khởi động sản xuất. Điều này dẫn đến dòng vốn đầu tư đổ vào Trung Quốc, hỗ trợ cho đồng Nhân dân tệ.

Trong thời kỳ này, tỷ giá CNY/USD tăng đều, phản ánh việc CNY mạnh lên so với USD – tức nhà đầu tư cần nhiều USD hơn để đổi lấy một CNY.

2022 – đầu 2023: Nhân dân tệ suy yếu mạnh trước áp lực từ USD

Bước sang năm 2022, Cục Dự trữ Liên bang Mỹ (Fed) bắt đầu chu kỳ tăng lãi suất liên tiếp để kiềm chế lạm phát, khiến đồng USD trở nên hấp dẫn hơn với nhà đầu tư toàn cầu.

Trong khi đó, Trung Quốc vẫn giữ chính sách tiền tệ nới lỏng để hỗ trợ tăng trưởng kinh tế trong nước. Sự chênh lệch lãi suất này khiến CNY mất giá mạnh, thể hiện rõ trên biểu đồ với xu hướng lao dốc.

2023 – 2025: Tỷ giá ổn định hơn, phản ánh chính sách kiểm soát của PBoC

Từ năm 2023 đến nay, tỷ giá CNY/USD đi vào vùng ổn định hơn, dao động chủ yếu quanh mức 0.138–0.140 USD/CNY.

Sự ổn định này đến từ việc Ngân hàng Nhân dân Trung Quốc (PBoC) chủ động can thiệp tỷ giá để hạn chế biến động quá mức, đồng thời điều chỉnh linh hoạt Lãi suất cho vay ưu đãi (Loan Prime Rate) nhằm hỗ trợ thị trường nội địa.

Kết luận

Trong vòng 5 năm qua, tỷ giá Nhân dân tệ phản ánh sự tương tác phức tạp giữa:

Nội lực phục hồi kinh tế của Trung Quốc,

Chính sách tiền tệ linh hoạt của PBoC, và sức mạnh toàn cầu của USD.

Mặc dù CNY đã suy yếu so với giai đoạn đỉnh 2021, nhưng việc duy trì sự ổn định trong vùng giá hiện tại cho thấy nỗ lực của Trung Quốc trong việc cân bằng giữa ổn định tỷ giá và hỗ trợ tăng trưởng kinh tế.

Hệ thống Ngân hàng của Trung Quốc hoạt động như thế nào?

Mục tiêu chính sách: Ổn định giá cả và phát triển thị trường tài chính

Ngân hàng Trung ương Trung Quốc đặt trọng tâm vào việc duy trì ổn định giá cả, bao gồm cả tỷ giá hối đoái, đồng thời thúc đẩy tăng trưởng kinh tế bền vững. Trong những năm gần đây, PBoC cũng tích cực thúc đẩy các cải cách tài chính, mở cửa thị trường và khuyến khích sự phát triển của khu vực tư nhân trong lĩnh vực ngân hàng.

Tuy nhiên, không giống như các ngân hàng trung ương phương Tây, PBoC không phải là một tổ chức độc lập. Thay vào đó, ngân hàng này trực thuộc Nhà nước Cộng hòa Nhân dân Trung Hoa, và Ủy ban Đảng Cộng sản Trung Quốc có ảnh hưởng quyết định đến định hướng điều hành, thông qua Bí thư Đảng ủy, hiện đang do ông Phan Cung Thăng (Pan Gongsheng) kiêm nhiệm cùng vai trò Thống đốc.

Công cụ chính sách tiền tệ linh hoạt, LPR là lãi suất chủ chốt

Để đạt được các mục tiêu chính sách, PBoC sử dụng bộ công cụ đa dạng hơn so với các nền kinh tế phương Tây. Các công cụ chính bao gồm:

- Tỷ lệ nghiệp vụ thị trường mở kỳ hạn 7 ngày (Reverse Repo)

- Công cụ cho vay trung hạn (MLF)

- Can thiệp ngoại hối

- Tỷ lệ dự trữ bắt buộc (RRR)

Tuy vậy, Lãi suất cho vay ưu đãi (Loan Prime Rate – LPR) mới là lãi suất chuẩn của Trung Quốc. Việc điều chỉnh LPR có ảnh hưởng trực tiếp tới lãi suất cho vay, thế chấp và tiết kiệm, đồng thời tác động đến tỷ giá Nhân dân tệ (CNY). Đây là công cụ chính giúp PBoC kiểm soát dòng tiền trong nền kinh tế.

Ngân hàng tư nhân: Vẫn là một phần nhỏ trong hệ thống tài chính

Hiện Trung Quốc chỉ có 19 ngân hàng tư nhân, chiếm tỷ trọng rất nhỏ trong tổng thể hệ thống tài chính vốn do nhà nước chi phối. Hai tên tuổi lớn nhất trong khối ngân hàng tư nhân là WeBank và MYbank, lần lượt được hậu thuẫn bởi hai tập đoàn công nghệ khổng lồ là Tencent và Ant Group.

Kể từ năm 2014, Trung Quốc đã cho phép các ngân hàng nội địa được vốn hóa hoàn toàn bằng nguồn vốn tư nhân được hoạt động trong lĩnh vực tài chính – một bước tiến lớn trong việc mở cửa ngành ngân hàng vốn mang tính độc quyền nhà nước cao.

Tôi là Tuấn Zhang

Chuyên gia về thị trường vàng với 12 năm làm việc tại Giavang.net. Tuấn tập trung trong lĩnh vực giao dịch vàng XAU, GC1 và giá vàng trong nước. Với kiến thức và kinh nghiệm, Tuấn luôn cập nhật những thông tin kinh tế và các dự báo giá vàng giúp nhà đầu tư đưa ra quyết định kinh doanh có kế hoạch hợp lý.

- 📫 Facebook: Tuấn Zhang

- 📫 Email: admin@giavang.net

- 📫 Messenger: https://m.me/ch/AbZVHy_CHVqwT0Lc/